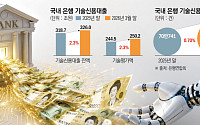

![건전성·수익성 동시에 노린다…인뱅·지방은행의 계산법 [인뱅·지방은행 동맹]](https://img.etoday.co.kr/crop/200/125/2359502.jpg)

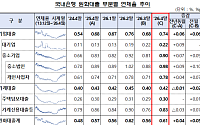

![PF 지표마저 흔들린다…지방 건설 살릴 길은 [멈춘 현장, 다음은 어디 下 ③]](https://img.etoday.co.kr/crop/200/125/2357393.jpg)

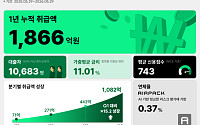

![“금융회사 수준 규율 적용”⋯전문가들이 제시한 개혁 해법 [신협, 그들만의 왕국 ⑧]](https://img.etoday.co.kr/crop/200/125/2354393.jpg)

!["3주택 이상 차주, 연체율 악화 뚜렷"⋯'빚으로 쌓은 자산' 우려 [한은 금융시장 경고]](https://img.etoday.co.kr/crop/200/125/2349913.jpg)

![한은의 경고 “코스피 랠리에 집값까지 들썩⋯금융불균형 커진다”[금안보고서]](https://img.etoday.co.kr/crop/200/125/2329926.jpg)

![中企 자금난 경고등…부도율 넉달새 6배 급등 [반도체 호황의 그늘]](https://img.etoday.co.kr/crop/200/125/2344406.jpg)

브라보 마이 라이프

![[포용금융 리포트 ①] 은퇴 뒤 더 무거워진 빚, ‘재기 돕는 금융’ 필요](https://img.etoday.co.kr/crop/200/125/2338721.jpg)

넥스블록

많이 본 뉴스

최신 뉴스

![47% 걸어다닌 메시, 최소 기동력으로 최대 공격 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2358832.jpg)

![충청·남부 강한 비⋯대구 35도ㆍ동해안 폭염 [내일날씨]](https://img.etoday.co.kr/crop/85/60/2359476.jpg)

![‘스페인전 패배’ 프랑스, 국가대표팀 새 감독에 지단 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2360152.jpg)

마켓 뉴스

![요즘 어른들, 왜 이렇게 됐을까? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2359948.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)