![[머니&라이프]연금저축·일반연금·종신형·일시납… 도대체 뭐가 다른거죠](https://img.etoday.co.kr/crop/200/125/310068.jpg)

![[생명보험 특집]ING생명, 무배당 ING 모아드림 저축보험…‘중장기 자금’ 마련에 딱!](https://img.etoday.co.kr/crop/200/125/286977.jpg)

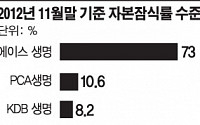

![[재형저축 부활 이후]저축은행·보험업계는 '시큰둥'](https://img.etoday.co.kr/crop/200/125/279629.jpg)

![[불법 사금융과의 전쟁]음지로 숨어든 대부업체 '살인적 고금리'](https://img.etoday.co.kr/crop/200/125/274585.jpg)

많이 본 뉴스

최신 뉴스

![[날씨] 내일 새벽까지 비, 전국에 강한 바람](https://img.etoday.co.kr/crop/85/60/2016274.jpg)

마켓 뉴스

![[ENG/SUB]제로베이스원(ZEROBASEONE), 청량미로 국내외 차트 사로 잡을 수 있을까?](https://i.ytimg.com/vi/A_sGA4c9NYA/mqdefault.jpg)

![[컬처콕] 오디션 출신 그룹은 수년 내 해체?…'5세대 아이콘' 제베원의 도전](https://img.etoday.co.kr/crop/300/170/2028812.jpg)

!['한·중·일 정상회의' 참석차 기시다 후미오 일본 총리 방한 [포토]](https://img.etoday.co.kr/crop/300/190/2029307.jpg)