![기준금리 인상 '만장일치' 결정⋯통방문에 "긴축 이어간다" 명시 [7월 금통위]](https://img.etoday.co.kr/crop/200/125/2360408.jpg)

![가계대출 '선별적 긴축'…투기수요는 죄고 청년·취약계층은 넓힌다 [하반기 경제전략]](https://img.etoday.co.kr/crop/200/125/2358679.jpg)

![물가·환율·금리 한 번에 관리…정부, '통합시장점검' 체계 가동 [하반기 경제전략]](https://img.etoday.co.kr/crop/200/125/2359057.jpg)

![[노트북 너머] 불황형 보험대출의 '특수성'](https://img.etoday.co.kr/crop/200/125/2358788.jpg)

![[데스크 시각] 4년 전 '빅스텝'의 교훈](https://img.etoday.co.kr/crop/200/125/2358272.jpg)

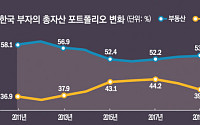

![김용범 "한국, 더는 과거 추세선 위 없다…일본식 저성장 벗어날 수 있어" [SNS 정책 레이더]](https://img.etoday.co.kr/crop/200/125/2355058.jpg)

![[머니브리핑] 금리인상 초읽기⋯16일 금통위 ‘세 가지 관전포인트’](https://img.etoday.co.kr/crop/200/125/2357237.jpg)

![7월 금통위 관련 전문가 12인 주요 코멘트 [금통위폴]](https://img.etoday.co.kr/crop/200/125/2339107.jpg)

![전문가 12명 중 10명 "7월 만장일치 25bp 인상"⋯연말 3.0% 도달 '우세' [금통위폴]](https://img.etoday.co.kr/crop/200/125/2339108.jpg)

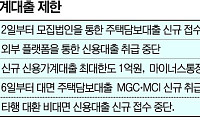

![대출 문 닫은 금융권도 한파…“규제와 원성 사이 진퇴양난” [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/200/125/2356912.jpg)

![월급쟁이도, 김밥집 사장님도 막혔다⋯높아진 문턱에 실수요자 한숨 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/200/125/2357281.jpg)

브라보 마이 라이프

넥스블록

많이 본 뉴스

최신 뉴스

![[내일 날씨] 전국에 비…수도권·강원 최대 120㎜ 폭우](https://img.etoday.co.kr/crop/85/60/2361635.jpg)

마켓 뉴스

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![북중미 월드컵은 성공했나⋯역대 최대 실험의 성적표 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2361617.jpg)

![4.46% 내려 6500선까지 떨어진 코스피 [포토]](https://img.etoday.co.kr/crop/300/190/2361570.jpg)