![본업도 휘청이는데 PF까지 첩첩산중 [카드·캐피털 수난시대上]](https://img.etoday.co.kr/crop/200/125/2023687.jpg)

![[종합] 중국 소매 증가율 15개월래 최저…물가 정체 속에도 소비 위축](https://img.etoday.co.kr/crop/200/125/2025927.jpg)

![[주간증시전망] 美 4월 물가지표 주목…반도체 변동성 장세](https://img.etoday.co.kr/crop/200/125/2023316.jpg)

![[아시아증시] 연준 FOMC 결과 소화하며 혼조세...홍콩은 2%대 급등](https://img.etoday.co.kr/crop/200/125/2020132.jpg)

![[단독]상호금융 '유동성 가뭄'…'뱅크런' 사실상 무방비](https://img.etoday.co.kr/crop/200/125/2019503.jpg)

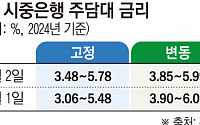

![‘주담대 금리’ 더 오를 듯…잠 못 이루는 영끌족[연체율 시한폭탄]](https://img.etoday.co.kr/crop/200/125/2014656.jpg)

![[박덕배의 금융의 창] 제2저축은행 사태 대비할 때](https://img.etoday.co.kr/crop/200/125/2016310.jpg)

![[투자전략] 환율 변동성 극대화하는데…환헤지 ETF 투자 시 주의점은?](https://img.etoday.co.kr/crop/200/125/2014617.jpg)

![[이투데이 말투데이] 청풍양수(淸風兩袖)/구조적 이익률](https://img.etoday.co.kr/crop/200/125/2013900.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 전국 대부분 맑음…낮 최고 22~30도](https://img.etoday.co.kr/crop/85/60/2027420.jpg)

!['코리아 인바이트 유', K-POP 댄스 배우는 외국인들 [포토]](https://img.etoday.co.kr/crop/85/60/2027402.jpg)

![[BioS]큐라클, 떼아서 경구용 DME·wAMD 약물 “권리반환”](https://img.etoday.co.kr/crop/85/60/1769113.jpg)

마켓 뉴스

![FSD 자율주행과 AI가 만나 벌어지는 일ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/meekeLqe3Tg/mqdefault.jpg)

!["웃기려고 만든 거 아니죠?"…업계 강타한 '점보 제품'의 비밀 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2027334.jpg)

!['코리아 인바이트 유', K-POP 댄스 배우는 외국인들 [포토]](https://img.etoday.co.kr/crop/300/190/2027402.jpg)