![[코스닥도 ‘날개’ 달았다] “형님 따라 아우도”… 코스닥, 外人 순매수 타고 ‘하이킥’](https://img.etoday.co.kr/crop/200/125/1085282.jpg)

![[금통위 일문일답] 이주열 총재, 통화정책 인상으로 또 한 발..가계부채는 걸림돌](https://img.etoday.co.kr/crop/200/125/1068804.jpg)

![[채권마감] 트럼프발 안전선호+외인 3선 대량매수에도 강보합](https://img.etoday.co.kr/crop/200/125/1066019.jpg)

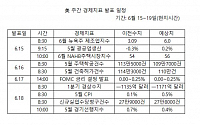

![[5월 금통위 폴]③ 전문가 코멘트](https://img.etoday.co.kr/crop/200/125/1065851.jpg)

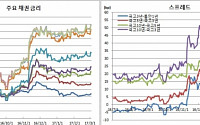

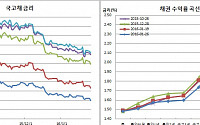

![[김남현의 채권썰] 미국채 랠리에 한미10년 금리역전 해소..트럼프 리스크 계속](https://img.etoday.co.kr/crop/200/125/1064850.jpg)

![[통화신용보고] 미 연준 금리 정상화에도 자본유출 가능성 제한적](https://img.etoday.co.kr/crop/200/125/1056595.jpg)

![[통화신용보고] 90년후 세차례 자본유출기, 내외금리차 보단 대내외 불안이 원인](https://img.etoday.co.kr/crop/200/125/1056614.jpg)

![[채권마감] 전약후강 속 스팁, CD 91일물 10여일만 또 하락](https://img.etoday.co.kr/crop/200/125/1055510.jpg)

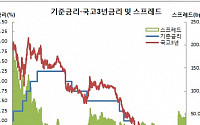

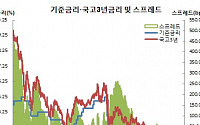

![[김남현의 채권썰] 한미 10년 금리차 9개월만 정상화](https://img.etoday.co.kr/crop/200/125/1051439.jpg)

![[김남현의 경제 왈가왈부]① 이주열도 조동철도 “美금리보다 우리 시장이 먼저”라지만…](https://img.etoday.co.kr/crop/200/125/1044480.jpg)

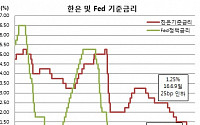

![[기준금리 1.50%] 금리 내린 한은, 美 금리인상 견딜 '맷집' 있나](https://img.etoday.co.kr/crop/200/125/652578.jpg)

많이 본 뉴스

최신 뉴스

![[상보] 국제유가, 미·중 소비 확대 기대감에 상승…WTI 1.1%↑](https://img.etoday.co.kr/crop/85/60/2007229.jpg)

![[상보] 뉴욕증시, 밈주식 열풍·고금리 장기화 우려에 혼조 마감…다우 0.21%↓](https://img.etoday.co.kr/crop/85/60/2023405.jpg)

![[1보] 국제유가 상승…WTI 1.10%↑](https://img.etoday.co.kr/crop/85/60/2018610.jpg)

![공공 “오른다 vs 민간 “내린다”…들쑥날쑥 아파트값 통계에 시장 혼란 가중 [도돌이표 통계 논란①]](https://img.etoday.co.kr/crop/85/60/2024333.jpg)

![반복되는 국토부 통계신뢰성 문제, 전문가 "대형 통계사고…매뉴얼 점검해야"[도돌이표 통계 논란②]](https://img.etoday.co.kr/crop/85/60/2024335.jpg)

![집값 통계 해외 사례는?…선진국 '월·분기' 단위 발표·공공 신뢰성 확보 '강점'[도돌이표 통계 논란③]](https://img.etoday.co.kr/crop/85/60/2024336.jpg)

![[데스크 시각] 우파 소멸, 보수 멸종](https://img.etoday.co.kr/crop/85/60/1899162.jpg)

마켓 뉴스

오늘의 상승종목

!['살해 의대생' 신상도 싹 털렸다…부활한 '디지털 교도소', 우려 완전히 지웠나 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2024208.jpg)

![축사하는 오세희 국회의원 당선인 [포토]](https://img.etoday.co.kr/crop/300/190/2024291.jpg)