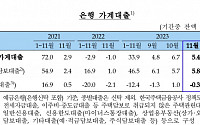

![[종합] 11월 주담대 증가폭 석 달 만에 커져…6조 가까이 급증](https://img.etoday.co.kr/crop/200/125/1962731.jpg)

![[노트북 너머] 이젠 내수 살리기에 집중해야](https://img.etoday.co.kr/crop/200/125/1959560.jpg)

![[박덕배의 금융의 창] 상생금융 본질은 ‘금융소외 해소’](https://img.etoday.co.kr/crop/200/125/1959886.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![테슬라 옵티머스 '이것'까지 가능해진다? FSD 자율주행과 AI가 만나 벌어지는 일ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/meekeLqe3Tg/mqdefault.jpg)

![[찐코노미] 테슬라 옵티머스 '이것'까지 가능해진다?…FSD에 목숨 건 머스크](https://img.etoday.co.kr/crop/300/170/2026846.jpg)

![국무회의, ‘해병대원 특검법 재의요구안' 의결 [포토]](https://img.etoday.co.kr/crop/300/190/2027090.jpg)