![[8.2 부동산대책]서울 전역·과천·세종 투기과열지구 지정하고 양도소득세 강화된다](https://img.etoday.co.kr/crop/200/125/1106839.jpg)

![[PB와 티타임] 내년부터 바뀌는 세법…‘세테크 전략’ 다시 짜세요](https://img.etoday.co.kr/crop/200/125/988227.jpg)

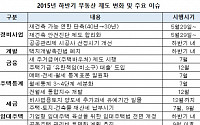

![[하반기 달라지는 제도] 재건축 연한 단축·공공관리제 시공사 선정…택촉법 폐지](https://img.etoday.co.kr/crop/200/125/664289.jpg)

![[기업형 장기임대주택] 뉴 스테이, 중산층에 안정적 주거환경 제공](https://img.etoday.co.kr/crop/200/125/572679.jpg)

![[2015 대통령 업무보고] 중산층 대상 8년 장기임대주택 육성 파격지원 살펴보니](https://img.etoday.co.kr/crop/200/125/571454.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 낮 최고 28도까지…큰 일교차 주의](https://img.etoday.co.kr/crop/85/60/2023148.jpg)

마켓 뉴스

오늘의 상승종목

!['살해 의대생' 신상도 싹 털렸다…부활한 '디지털 교도소', 우려 완전히 지웠나 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2024208.jpg)

![축사하는 오세희 국회의원 당선인 [포토]](https://img.etoday.co.kr/crop/300/190/2024291.jpg)