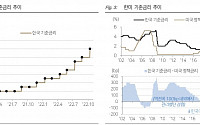

허정인 다올투자증권 연구원은 13일 "이번 한국은행 10월 기자회견에서 가장 인상 깊었던 내용은 NY Fed의 R**(중립금리) 페이퍼와 관련해 이창용 한국은행 총재가 한국의 가계부채를 언급한 부분"이라고 했다.

그는 "금융 안정 요건을 고려했을 때, 일국의 중립금리는 통상적으로 평가하는 중립금리보다 더 낮아질 수 있다"라며 "한국...

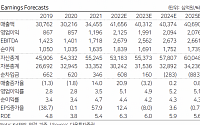

다올투자증권이 카카오에 대해 톡비즈 부문의 매출액 성장이 주가 반등의 트리거가 될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 10만 원에서 6만3000원으로 하향 조정했다. 전 거래일 기준 종가는 5만900원이다.

11일 김진우 다올투자증권 연구원은 “3분기 연결 매출액은 1조8918억 원, 영업이익은 1694억 원으로 예상한다”며 “톡비즈 매출액...

기대치 하회하는 3분기 실적 추정

칼리스토 프로토콜 기대감은 이제부터

안재민 NH투자증권

◇삼성SDI

높은 이익 체력

매력적인 밸류에이션

전혜영 다올투자증권

◇삼성생명

높은 배당 안정성

보유이원 개선 가시성 높은 점은 긍정적

이홍재 현대차증권

◇신한지주

다시 한번 확인한 주주 환원 의지

자사주 매입과 소각, 규모 이상의 의미

정준섭 NH투자증권

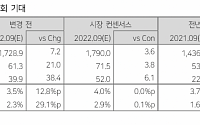

다올투자증권은 6일 하이브에 대해 뚜렷한 단기 모멘텀 부재가 아쉽지만, 현재 주가는 명백한 저평가 상태라고 분석했다. 투자의견 '매수'를 유지하고, 목표주가를 기존 24만 원에서 18만 원으로 하향 조정한다고 밝혔다.

김하정 다올투자증권 연구원은 "3분기 매출액은 지난해 같은 기간보다 20.9% 증가한 4122억 원, 영업이익은 7.5% 감소한 607억...

배송이 다올투자증권

◇더블유게임즈

DDI 소송 합의, 불확실성 해소 측면에서 긍정적

2023년 성장성 급반등 전망

순수 밸류에이션은 언제나 극도의 저평가

성종화 이베스트투자증권

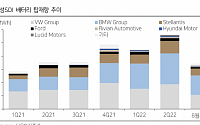

◇에코프로비엠

하이-니켈 양극재가 대세다

미국 IRA 시행으로 국내 배터리 산업 성장 기회 요인 확대

정원석 하이투자증권

◇한섬

3분기 실적 전방 강세 수혜

리오프닝 특수...

이와 관련해 김양재 다올투자증권 연구원은 “3분기 매출액은 4659억 원, 영업이익 2175억 원으로 추정한다”며 “우호적인 환율 효과로 컨센서스를 소폭 상회할 것으로 추정된다”고 분석했다.

SK네트웍스우는 같은 기간 29.88% 상승한 7만3900원에 거래를 마감했다.

SK네트웍스는 직물 회사로 창립한 후 국내외 네트워크 거점, 우량 거래선, 물류 능력 등의...

상반기 코스피가 645.01포인트(P), 코스닥이 288.54P가 하락했음에도 4곳(DB금융투자, 다올투자증권, 미래에셋증권, 상상인증권)의 증권사만 투자자에게 ‘매도’ 리프트를 제공한 것이다.

그마저도 이들 4곳의 증권사는 ‘매도’ 리포트를 6개월간 단 1건 발표했다. 국내 증권사의 전체 리포트(4345건) 중 ‘매도’ 리포트(4건)는 0.09%였다. ‘매수’ 리포트(4004건)가 92.15...

삼성증권(33만 원→35만 원), 대신증권(33만 원→35만 원), 다올투자증권(35만 원→38만 원) 등이다. 7곳(38.8%)은 이전 목표주가 전망을 유지했다.

“당분간 주가 반등 쉽지 않아...시간 갖고 매수 기회 탐색해야”

성장주들의 경우 실적대비 주가수준(밸류에이션)이 금리 인상 시기에 하락하는 경우가 많으나 네이버는 유독 침체한 모습이다. 증권가는 지난해...

3조원으로 이미 예년 연간수준 달성했고, 추가 증대 예상됨에 따라 건설부문 상향한 것이 주요

불확실한 경기전망 하에 내실있는 수주 확대를 통해 내년까지의 실적기반 마련한 점 부각될 것

김한이 다올투자증권

◇원익QnC

내년 초 실적 및 주가 모멘텀 재개 예상

3Q22 영업이익 361억원, 기대치 상회 예상

4Q22 영업이익 212억원 전망

아쉬운 단기 실적...

유지웅 다올투자증권 연구원은 “3분기 만도의 영업이익은 전년 동기 대비 39.5% 증가한 742억 원으로 시장 기대치 대비 상회할 것으로 기대한다”며 “투자의견을 매수로 상향한다”고 전했다.

이어 “대외변수 변동성 확대 및 공급망 차질 우려가 지속되면서 최근 주가 하락세에도 불구하고 견고한 실적에 기반한 저가 매수기회가 발생하고 있다”고...

다올투자증권은 29일 만도에 대해 ‘어닝은 견고한데 주가는 하락’이라며 ‘매수’를 추천했다 목표주가는 6만원을 유지했다.

유지웅 다올투자증권 연구원은 “3분기 만도의 영업이익은 전년 동기 대비 39.5% 증가한 742억 원으로 시장 기대치 대비 상회할 것으로 기대한다”며 “투자의견을 매수로 상향한다”고 전했다.

이어 “대외변수 변동성 확대 및 공급망...

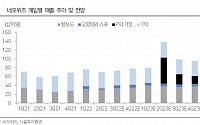

다올투자증권은 네오위즈가 신작 게임 기대치가 높아졌고, 현재 서비스 중인 게임 매출이 호조인 것에 비해 현재 주가는 저평가돼있다고 분석했다. 이에 매수 의견을 유지하면서 목표주가는 4만8000원으로 대폭 상향했다.

김하정 다올투자증권 연구원은 “신작 ‘P의 거짓’ 추정치 상향과 모바일 게임 ‘고양이와 스프’의 매출 호조를 반영해 목표주가를 26...

허정인 다올투자증권 연구원은 27일 “미국 연방준비제도(Fed·연준)의 고강도 긴축 하에서 대내외 금리 역전 폭이 지나치게 확대될 경우 외국인 자금 유출로 채권시장 수급 불균형 악화와 원화 가치의 추가 하락이 나타날 수 있다”고 말했다.

그는 “역사적으로 내외 금리 차가 확대되더라도 외국인 자금 동향에 미치는 영향은 매우 적었지만, 이번에는 자금...

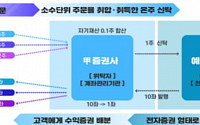

이 외 삼성증권가 신한금융투자는 다음 달 4일, 다올투자증권, 대신증권, 상상인증권, 유안타증권, IBK투자증권 등 5개사는 올해 안에 서비스를 개시할 예정이다.

나머지 교보증권, 메리츠증권 등 12개 사는 내년께나 국내 주식 소수 단위 거래가 가능할 전망이다. 내년 서비스를 계획하고 있는 증권사 관계자는 “해당 서비스에 대해 투자자들의 수요가 많지 않을 것...

54x)과 투자의견 매수 유지

탐방을 통해 아쉬운 3Q22E 실적과 가까워진 신작 모멘텀 확인

신작 모멘텀은 11월 말 구체화될 전망이었으므로

당초에는 3Q22E 실적 불확실성 제거 이후 매수가 적절했으나

BTS 콜라보 성과로 주가 급등할 경우 신작 타겟한 매수 기회 놓칠 수 있음

김하정 다올투자증권 연구원

◇SK바이오팜

3Q22 Preview & meeting note...

다올투자증권은 22일 LG에 대해 우상향하는 주당배당금(DPS) 기반의 배당수익률 3.5%가 투자 포인트라며 투자의견 '매수', 목표주가는 10만 원을 유지했다. 전날 기준 종가는 7만9800원이다.

김한이 다올투자증권 연구원은 22일 “2024년 말까지 자기주식 5000억 원 규모 취득 계획 발표 후 현재까지 약 4개월간 총 1443억 원을 취득한 것으로 추산한다”고 말했다.

김...

![[오늘의 증시 리포트] "카카오뱅크, 성장성 둔화 부담"](https://img.etoday.co.kr/crop/200/125/1793156.jpg)

![[급등락주 짚어보기] 폐배터리 사업 진출 소식에 디아이씨 30% 상승](https://img.etoday.co.kr/crop/200/125/1803534.jpg)

![[오늘의 증시 리포트] “SK하이닉스, 3분기 가격 물량 모두 문제”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

![[특징주] 만도, 저가매수 기회 분석에 6%대 상승](https://img.etoday.co.kr/crop/200/125/1801998.jpg)

![[오늘의 증시 리포트] “NAVER, 반등의 조건…쉽지 않은 네이버의 상황”](https://img.etoday.co.kr/crop/200/125/1799473.jpg)

![[투자전략] 1분기 실적 발표 마무리...성적표로 본 '우리 반 1등'은?](https://img.etoday.co.kr/crop/85/60/2025414.jpg)

![尹 "풍요로운 미래로 가는 것이 오월 정신"...3년 연속 5·18 참석 '보수 정부 처음' [종합]](https://img.etoday.co.kr/crop/85/60/2026120.jpg)

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![냉면 한 그릇 1만2000원 '육박'…외식물가 고공행진 [포토]](https://img.etoday.co.kr/crop/300/190/2026028.jpg)