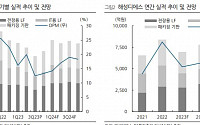

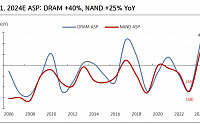

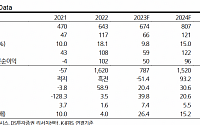

![[오늘의 증시리포트] "SK하이닉스, 2024년 HBM 최대 수혜주"](https://img.etoday.co.kr/crop/200/125/1954715.jpg)

![[오늘의 증시 리포트] E1, 과도한 저평가 + 연말배당만 배당수익률 8.5%](https://img.etoday.co.kr/crop/200/125/1953119.jpg)

![[오늘의 증시 리포트] KT&G, 이제부터 투자와 환원의 시간](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

![[오늘의 증시 리포트] “대한항공, 불확실성 속에도 본질 가치 재평가 기회”](https://img.etoday.co.kr/crop/200/125/1951263.jpg)

![[오늘의 증시 리포트] “삼성생명, 주주환원정책 확대 기대 가능”](https://img.etoday.co.kr/crop/200/125/1950709.jpg)

![[오늘의 증시 리포트] “와이지엔터테인먼트, 더 반영할 우려도 없다”](https://img.etoday.co.kr/crop/200/125/1950131.jpg)

![[오늘의 증시 리포트] “종근당, 첫 빅파마 계약인데, 완벽했다”](https://img.etoday.co.kr/crop/200/125/1947311.jpg)

많이 본 뉴스

최신 뉴스

![[내일날씨] 찜통 더위 이어져...서울 낮 최고 33도](https://img.etoday.co.kr/crop/85/60/2035724.jpg)

마켓 뉴스

오늘의 상승종목

![[찐코노미] 전 세계가 AI 전쟁 중…엔비디아, '이때'까지 왕좌 지킨다?](https://img.etoday.co.kr/crop/300/170/2037365.jpg)

![김경필 머니트레이닝랩 대표 '부자가 되는 첫걸음' [포토]](https://img.etoday.co.kr/crop/300/190/2037330.jpg)