![[금융꿀팁] 맞벌이 부부, 은행 거래실적 합치면 금리우대·수수료 면제](https://img.etoday.co.kr/crop/200/125/1071274.jpg)

![[이준행의 골프시각]소나타 가격으로 살수있는 실속 골프회원권은?](https://img.etoday.co.kr/crop/200/125/1055937.jpg)

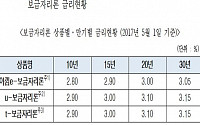

![[종합] 올해 보금자리론 판매액 20조 돌파 전망…1분기 전년보다 3배 ‘폭증’](https://img.etoday.co.kr/crop/200/125/1055692.jpg)

![[내년 정책모기지 개편]내집마련 지원 44조… 예산 늘었지만 깐깐해진 대출](https://img.etoday.co.kr/crop/200/125/988055.jpg)

![[이주의 금융꿀팁] 연금저축·퇴직연금 합산 연 700만원까지 세액공제](https://img.etoday.co.kr/crop/200/125/953463.jpg)

많이 본 뉴스

최신 뉴스

![중동 공략 尹대통령, 한‧UAE CEPA 체결에 300억불 투자도 속도 [종합]](https://img.etoday.co.kr/crop/85/60/2031090.jpg)

마켓 뉴스

![2차전지 투자 리밸런싱, '이런 종목'이 가장 매력있습니다 ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/OcmDz5udjF0/mqdefault.jpg)

![옷 어디서 사세요?…사용 만족도 높은 '패션 앱'은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2031036.jpg)

![김미경 동아에스티 본부장 ‘차세대 비만치료제 후보물질’ [포토]](https://img.etoday.co.kr/crop/300/190/2031034.jpg)