![[노트북 너머] 이젠 내수 살리기에 집중해야](https://img.etoday.co.kr/crop/200/125/1959560.jpg)

![[박덕배의 금융의 창] 상생금융 본질은 ‘금융소외 해소’](https://img.etoday.co.kr/crop/200/125/1959886.jpg)

![연 2만8000% 이자 못 내면 인신매매…사채로 내몰리는 서민[악마의 덫, 불법사금융①]](https://img.etoday.co.kr/crop/200/125/1958427.jpg)

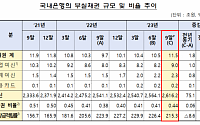

![[종합] 저축은행 연체율 6% 넘어, 2금융권 리스크 관리 '현장점검'](https://img.etoday.co.kr/crop/200/125/1957343.jpg)

![심상치 않은 저축은행 연체율, 3분기 6.15%...상승폭 확대 [하반기 은행·중소서민 주요현황]](https://img.etoday.co.kr/crop/200/125/1957303.jpg)

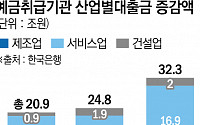

![은행권, 50년 주담대 사전심사 낙제점…대출규제 준수 ‘구멍’ [하반기 은행·중소서민 주요 현황]](https://img.etoday.co.kr/crop/200/125/1957247.jpg)

![[전문] 한국은행 금융통화위원회 11월 통화정책방향 의결문](https://img.etoday.co.kr/crop/200/125/1957233.jpg)

![[노트북 너머] 현장에서 '민생'을 외치다](https://img.etoday.co.kr/crop/200/125/1956672.jpg)

![[종합] 중도상환수수료 책정 시 실비용만 인정…5대 은행·기업은행, 연말까지 면제](https://img.etoday.co.kr/crop/200/125/1956718.jpg)

많이 본 뉴스

최신 뉴스

![한·일 교육부, 양국수교 이래 최초 협력각서...유학생 장학사업도 논의 [한일중 교육장관 회의]](https://img.etoday.co.kr/crop/85/60/2037968.jpg)

마켓 뉴스

![전력기기 과거와 차원이 다른 수요 폭발한다! 호재에 따른 종목 차별화 '이렇게' 보세요 ㅣ 하창완 본부장 [찐코노미]](https://i.ytimg.com/vi/UTaP96IvzI4/mqdefault.jpg)

![아이돌 레시피와 초대형 상품…편의점 음식의 한계 어디까지?[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2037614.jpg)

![강희경 비대위원장, 서울의대 일반 진료 아닌 중증·희귀질환 '집중' [포토]](https://img.etoday.co.kr/crop/300/190/2037852.jpg)