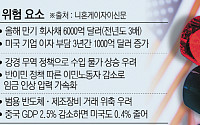

![부실기업 구조조정 속도…금융시스템 리스크 '원천봉쇄' [금감원 업무계획]](https://img.etoday.co.kr/crop/200/125/1980961.jpg)

![[유하영의 금융TMI]스트레스 DSR, 도입하면 내 대출금 얼마나 줄어드나요](https://img.etoday.co.kr/crop/200/125/1980583.jpg)

![[종합]가계부채 주범 찍힌 특례보금자리론…정책모기지 받기 어려워졌다](https://img.etoday.co.kr/crop/200/125/1979965.jpg)

![영끌ㆍ빚투…사회 첫 발부터 빚 “미래가 없다” [청년금융정책의 함정]](https://img.etoday.co.kr/crop/200/125/1973347.jpg)

![빚 실태 제대로 알기나 하나...턱없이 부족한 2030 지표들 [청년금융정책의 함정]](https://img.etoday.co.kr/crop/200/125/1978284.jpg)

![가계부채 급증에 전문가들 “근본적 해결책 필요”[2024 구조조정의 시간/가계부채]⑥-2](https://img.etoday.co.kr/crop/200/125/1977816.jpg)

![[마감 후] '오락가락 금융정책' 이젠 그만!](https://img.etoday.co.kr/crop/200/125/1929537.jpg)

![[논현광장] 낙관론자가 돈을 번다](https://img.etoday.co.kr/crop/200/125/1976597.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

오늘의 상승종목

![[찐코노미] 1기 신도시 선도지구 운명 가를 '이것'은?](https://img.etoday.co.kr/crop/300/170/2028557.jpg)

![신지만 리더 '프로젝트 꽃의 시작과 현재 [포토]](https://img.etoday.co.kr/crop/300/190/2028517.jpg)