![[종합] 11월 은행 가계대출 금리 4.32%…7개월 만에 최고 수준](https://img.etoday.co.kr/crop/200/125/2242219.jpg)

![[오늘의 증시리포트] 보로노이ㆍ삼성전자ㆍ알지노믹스 등](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

![[종합] 예대금리차, 예금 금리 반등에 4개월 만에 ‘축소 전환’](https://img.etoday.co.kr/crop/200/125/2247116.jpg)

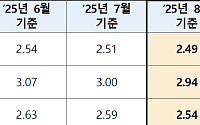

![[종합] 7월 코픽스 2.51%…10개월 연속 하락에도 체감은 ‘글쎄’](https://img.etoday.co.kr/crop/200/125/2213363.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

!['AI·혁신성장' 택한 李…한성숙 카드로 2기 내각 시동 [종합]](https://img.etoday.co.kr/crop/85/60/2342760.jpg)

![원·달러 환율 1600원 눈앞 [포토로그]](https://img.etoday.co.kr/crop/85/60/2342796.jpg)

마켓 뉴스

!["취업 안 해요" 요즘 2030 '이렇게' 돈 법니다 [T같은F]](https://i.ytimg.com/vi/0WRFCJPUHbo/mqdefault.jpg)

!['나루토 잠옷'이 왜 벌써 난리죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2342452.jpg)

![원·달러 환율 1600원 눈앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342796.jpg)