주담대 금리 고착화, 소비자 체감 ‘제로’

대출 규제·MCI 제한에 대출절벽 심화

은행권 변동형 주택담보대출(주담대) 금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 7월에도 하락세를 이어갔다. 지난해 10월 이후 10개월 연속 하락세지만 금융당국의 대출 관리 강화 기조로 차주들의 체감 금리 인하 효과는 크지 않을 것으로 전망된다.

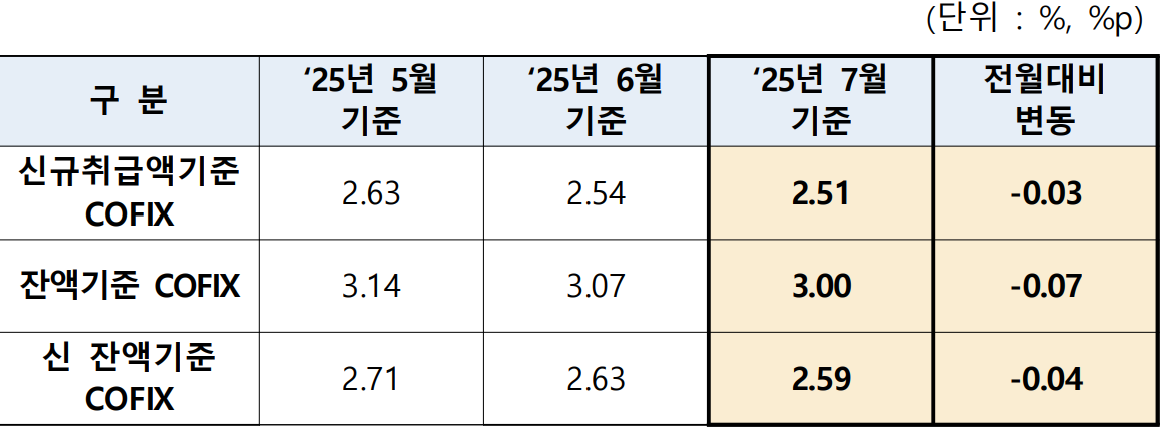

18일 은행연합회에 따르면 7월 신규취급액 기준 코픽스는 연 2.51%로 전월(2.54%)보다 0.03%포인트(p) 내렸다. 지난해 10월부터 매달 하락세를 이어온 것으로 2022년 6월(2.38%) 이후 최저치다. 잔액기준 코픽스는 3.00%로 전달(3.07%)보다 0.07%p 하락했고 신잔액기준 코픽스도 2.59%로 전월(2.63%)보다 0.04%p 낮아졌다.

코픽스는 국내 8개 은행(KB국민·신한·하나·우리·NH농협·기업·씨티·SC제일은행)이 실제 조달한 자금의 가중평균금리를 반영한다. 은행의 예·적금, 은행채 등 수신상품 금리 변동이 지수에 반영되며 신규취급액 기준은 해당 월 새로 조달한 자금을 대상으로 산출돼 시장 금리 변동이 빠르게 반영되는 특징이 있다. 반면 잔액기준과 신잔액기준은 기존 자금도 포함돼 변동이 상대적으로 완만하다.

이번 하락은 한국은행의 기준금리 인하 기조와 이에 따른 시장금리 하락이 직접적 배경이다. 금융투자협회 채권정보센터에 따르면 은행채 1년물(AAA) 금리는 지난달 평균 2.518%까지 내려갔다. 주요 시중은행도 예금상품 금리를 잇달아 인하해 현재 5대 은행(KB국민·신한·하나·우리·NH농협)의 1년 만기 정기예금 금리는 2.05~2.55% 수준으로 3%대 상품은 사실상 자취를 감췄다.

코픽스 하락분은 이달 19일부터 일부 시중은행의 대출금리에 반영된다. 우리은행은 주담대 신규취급액 코픽스 기준 변동금리(6개월)를 기존 연 3.90~5.10%에서 3.87~5.07%로 인하했다.

그러나 금융소비자가 체감하는 이자 부담 경감 효과는 제한적이라는 지적이 많다. 대다수 차주가 선택한 혼합형이나 주기형 주담대 금리에는 직접적인 영향이 없어 실질적인 부담 완화는 미미할 전망이다. 더구나 신규취급액 기준 코픽스 연동 대출의 비중이 크지 않은 데다 은행들이 금융당국의 가계대출 총량 관리 강화 지침에 따라 가산금리 인상, 우대금리 축소 등 ‘비가격적 조치’를 병행하고 있기 때문이다.

실제로 은행권은 대출모집인을 통한 대출 접수를 기존 주담대뿐 아니라 전세대출까지 확대 중단하고 모기지신용보험(MCI) 신규 가입도 제한하고 있다. MCI는 주담대와 동시에 가입하는 보험으로 이를 활용하지 못하면 소액 임차보증금을 제외한 금액만 대출받을 수 있어 사실상 대출 한도가 줄어든다. 여기에 7월부터 3단계 스트레스 총부채원리금상환비율(DSR) 제도가 전면 시행되면서 대출 수요자들이 체감하는 대출절벽은 이미 현실화했다는 평가가 나온다.

가계대출 증가세가 다시 빨라지고 있는 점도 변수다. 금융당국은 최근 은행권 가계대출 담당 부행장들을 불러 월별·분기별 증가 목표 준수를 주문했다. 7~8월은 계절적으로 대출 수요가 늘어나는 시기여서 당국은 선제적 관리 필요성을 강조하고 있다.

최근 들어서는 주담대와 신용대출 간 금리 역전 현상까지 나타나고 있다. 신용대출 금리가 빠르게 인하되는 반면 주담대 금리는 규제 탓에 하락하지 못하면서 일부 은행에서는 무담보 대출인 신용대출 금리가 담보대출보다 낮아졌다.

실제로 4대 은행의 신용등급 1등급(951~1000점) 고객 기준 신용대출 평균 금리는 7월 4.03%로 주담대 금리(4.02%)와 사실상 같아졌다. 신한은행은 신용대출 금리가 4.03%로 주담대(4.10%)보다 0.07%p 낮아졌고, 하나은행도 신용대출(4.08%)이 주담대(4.11%)보다 낮았다. 우리은행 역시 주담대와 신용대출 금리 차이가 4월 0.31%p에서 7월 0.03%p로 좁혀졌다.

한 시중은행 관계자는 “예전에는 가계대출 수요가 부진하면 은행들이 금리를 경쟁적으로 낮췄지만, 지금은 총량 규제를 맞추는 게 우선이라 쉽지 않다”며 “코픽스 하락에도 소비자가 체감할 수 있는 금리 인하 효과는 제한적일 것”이라고 말했다.

![32강 절반 진행…멕시코·프랑스·노르웨이 생존 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353640.jpg)

![[단독] 연임 막히자 '고문직' 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[넥스블록]월 15억달러 찍은 크립토카드, 아직 일상 금융은 아니다](https://img.etoday.co.kr/crop/85/60/2353755.jpg)

![[넥스블록][인기 검색 코인 톱15] dYdX 34%·Based 36% 급등…디파이 테마에 검색 관심 집중](https://img.etoday.co.kr/crop/85/60/2353743.jpg)

![[넥스블록][핫 NFT] CryptoPunks, 일 거래량 48만7256달러… 바닥가 4만9122달러](https://img.etoday.co.kr/crop/85/60/2353643.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)