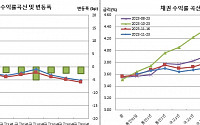

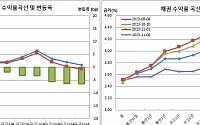

![[11월 금통위 폴] ② 전문가별 코멘트](https://img.etoday.co.kr/crop/200/125/1947736.jpg)

![[2023마켓리더대상] 위기 속 한국경제 버팀목…자본시장 잠재력 보여줘](https://img.etoday.co.kr/crop/200/125/1953773.jpg)

![[플라자] 美 고금리 장기화, 인플레가 관건](https://img.etoday.co.kr/crop/200/125/1951219.jpg)

![학계 "연동형 법정최고금리 도입으로 취약계층 보호해야" [불법사금융과의 전쟁]](https://img.etoday.co.kr/crop/200/125/1949570.jpg)

![[전문가 진단]은행 '공공의 적'인가…"제도적 장치로 문제해결 나서야"](https://img.etoday.co.kr/crop/200/125/1948817.jpg)

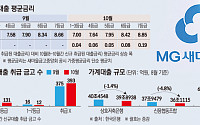

![[종합2] 오락가락 금융정책에 '약발 안먹힌다'... 가계대출 7개월 연속 증가](https://img.etoday.co.kr/crop/200/125/1948268.jpg)

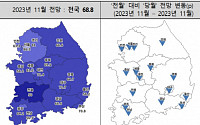

![[종합] 10월 가계대출 6.8조 ↑…정부 자제령도 안통했다](https://img.etoday.co.kr/crop/200/125/1946248.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 전국 맑고 일교차 커…선크림 필수 자외선 지수 ‘매우 높음’](https://img.etoday.co.kr/crop/85/60/2017411.jpg)

마켓 뉴스

!["제로 소주만 마셨는데"…믿고 먹은 '제로'의 배신? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2020019.jpg)

![민주당 의총, 발언하는 홍익표 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2020123.jpg)