![美 국채금리 고공행진…국내 증시 찬물 끼얹나[고금리 뉴 노멀]⑤](https://img.etoday.co.kr/crop/200/125/1934215.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 과도한 비관론은 경계”](https://img.etoday.co.kr/crop/200/125/1933916.jpg)

![증시 변동·고금리에 회사채 ‘큰손’ 된 개미…“선별적 매수 전략 필요”[고금리 노우뉴멀]④](https://img.etoday.co.kr/crop/200/125/1930127.jpg)

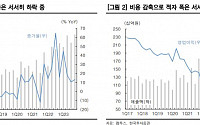

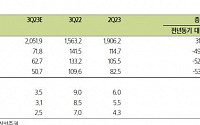

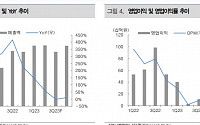

![[오늘의 증시 리포트] “에코프로비엠, 캐파 증설에도 판가 하락 전망에 실적 전망 하향”](https://img.etoday.co.kr/crop/200/125/1932033.jpg)

![[오늘의 증시 리포트] "에코프로비엠, 미국 전기차 판매 성장 속도에 내년 실적 가시성 여부 달려"](https://img.etoday.co.kr/crop/200/125/1931493.jpg)

![[투자전략] “10월 투자, 올해 세번째 기회…코스닥 보단 코스피”](https://img.etoday.co.kr/crop/200/125/1931289.jpg)

![[오늘의 증시 리포트] “POSCO홀딩스, 부진한 업황에도 견조한 실적 기대”](https://img.etoday.co.kr/crop/200/125/1930786.jpg)

![[오늘의 증시 리포트] “GS, 실적과 배당 모두 기대되는 올해”](https://img.etoday.co.kr/crop/200/125/1930222.jpg)

![[오늘의 증시 리포트] “YG엔터, 올라온 기초체력 대비 못 올라온 주가”](https://img.etoday.co.kr/crop/200/125/1929706.jpg)

![[오늘의 증시 리포트] “HK이노엔, 내년부터 본격 수익성 개선 시작…목표가↑”](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

많이 본 뉴스

최신 뉴스

![[종합] 뉴욕증시, 엔비디아 훈풍에도 고금리 장기화 우려… 다우, 14개월래 최대 낙폭](https://img.etoday.co.kr/crop/85/60/2023405.jpg)

![[종합] 미국 증권위, 비트코인 이어 이더리움 현물 ETF 상장 승인](https://img.etoday.co.kr/crop/85/60/2026535.jpg)

![[상보] 국제유가, 고금리 장기화 우려에 4거래일 만에 하락…WTI 0.9%↓](https://img.etoday.co.kr/crop/85/60/2007229.jpg)

마켓 뉴스

오늘의 상승종목

![[찐코노미] 1기 신도시 선도지구 운명 가를 '이것'은?](https://img.etoday.co.kr/crop/300/170/2028557.jpg)

![신지만 리더 '프로젝트 꽃의 시작과 현재 [포토]](https://img.etoday.co.kr/crop/300/190/2028517.jpg)