(출처=NH투자증권)

NH투자증권은 21일 크래프톤에 대해 신작 모멘텀이 부족하지만 글로벌 매출이 대부분임을 감안할 때 최근 주가 하락은 과도하다고 말했다. 목표주가는 기존 25만 원에서 22만 원으로 하향하고, 투자의견은 매수로 유지했다.

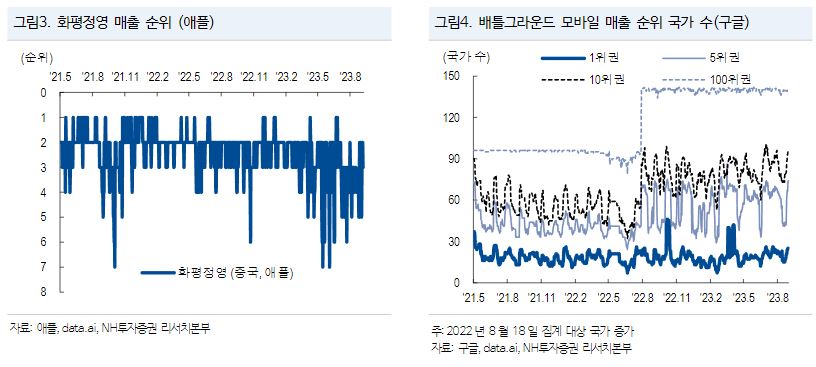

안재민 NH투자증권 연구원은 “2분기 중국 화평정영의 매출 하락으로 인해 주가 하락폭이 컸지만, 화평정영 매출은 하향 안정화 구간에 진입했고 인도 BGMI 매출이 3개월 온전히 반영되면서 실적은 회복할 전망”이라면서 “신작 모멘텀이 크지는 않지만, 최근 주가 하락으로 2023년 주가수익비율(PER)이 11.4배 수준까지 하락해 밸류에이션 매력이 부각됐다”라고 전했다.

이어 안 연구원은 “단일 게임 회사라는 단점에도 불구하고, 높은 글로벌 매출 비중을 감안할 때 글로벌 게임 업체 평균 PER의 하단인 15배는 받을 자격이 있다”고 덧붙였다.

아울러 그는 “크래프톤의 3분기 실적은 매출액 4104억 원, 영업이익 1493억 원으로 영업이익은 시장 컨센서스 1532억 원 및 당사 기존 추정치 1579억 원을 소폭 하회하겠지만 전분기대비 개선세를 보여줄 전망”이라면서 “9월 e스포츠 PNC(PUBG Nations Cup) 결승전 및 아시안게임 영향과 ‘Aston Martin’ 콜라보레이션 프로모션으로 매출 성장을 기대한다”고 말했다.

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2369720.jpg)

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/140/88/2369524.jpg)

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] 실리콘투, 라이브커머스팀 신설…K뷰티 ‘글로벌 라방 판매’ 확대](https://img.etoday.co.kr/crop/140/88/2369725.jpg)

![[오늘의 주요공시] 카카오·LIG D&A·LG유플러스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![본업 반등·자회사 적자 축소…에스텍시스템, 코스피 몸값 셈법[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2369704.jpg)

![[장외시황] 비바리퍼블리카, 4.64% 상승](https://img.etoday.co.kr/crop/85/60/2369701.jpg)

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)