코리아 디스카운트의 오랜 근거였던 코스피 주가순자산비율(PBR)이 이달 ‘2배의 벽’을 넘었다. 하지만 자세히 들여다보면 코스피 상장사 10곳 중 6곳 이상은 여전히 PBR 1배를 밑돌며 저평가 상태에서 벗어나지 못한 것으로 나타났다.

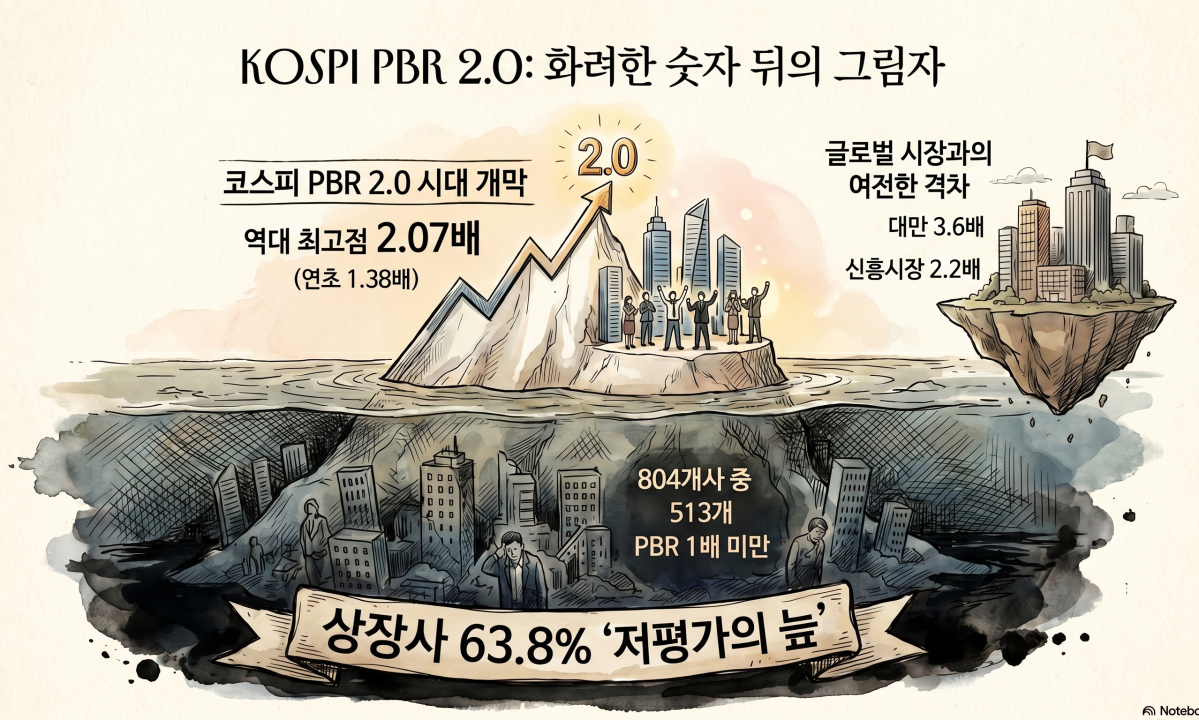

26일 한국거래소에 따르면 23~24일 코스피 지수의 PBR은 2.07배로 역대 최고치를 기록했다. 코스피 PBR은 최근 코스피 지수의 가파른 우상향 곡선을 따라 꾸준히 상승해왔다. 올해 1.38배에서 시작한 코스피 PBR은 2월 코스피 전고점(6307) 달성과 함께 사상 최초로 2배 선을 넘었다. 이후 중동 분쟁의 여파로 하락했으나 이달 21일 다시 2배 선에 안착했다.

한국 증시가 실제 가치보다 낮은 대접을 받는 현상을 뜻하는 ‘코리아 디스카운트’의 핵심 지표가 바로 낮은 PBR이었다. PBR은 기업의 주가가 가진 재산에 비해 얼마나 비싼지 보여주 수치로, 1보다 낮으면 시가총액이 기업의 청산가치에도 못 미치는 저평가 상태에 있다는 의미다. 실제로 코스피 지수의 지난 5년의 연도별 평균 PBR을 살펴보면 △2020년 0.90배 △2021년 1.24배 △2022년 0.99배 △2023년 0.92배 △2024년 0.94배 △2025년 1.05배 등 줄곧 1배 안밖에 머물렀다.

PBR 2배의 벽은 넘었지만 글로벌 주요 증시와 비교하면 여전히 갈 길이 멀다. 1월 블룸버그 통신은 "코스피가 사상 최고치를 경신했지만 PBR은 경쟁국인 대만(약 3.6배)은 물론 모건스탠리캐피털인터내셔널(MSCI) 신흥시장 벤치마크 지수(약 2.2배)보다도 낮다"고 보도한 바 있다.

나정환 NH투자증권 연구원은 "현재 후행 PBR은 역사적 신고점 부근"이라며 "이는 반도체·인공지능(AI) 인프라 중심의 자기자본이익률(ROE) 개선과 정부의 밸류업 정책 기대감이 동시에 반영된 결과"라고 분석했다. 그러면서 현재 코스피 시장은 자본 대비해서는 비싼 구간에 진입했다고 진단했다.

하지만 코스피 전체 PBR은 2배를 넘겼지만 코스피 상장사 10곳 중 6곳의 PBR은 1배에도 이르지 못하는 것으로 나타났다. 한국거래소에 따르면 코스피 상장사 804곳 중 63.8%(513개사)는 여전히 PBR 1배를 밑돈다. 세부적으로 보면 PBR이 0.5배 이상 1배 미만인 기업이 262곳(32%), 0.5배에도 이르지 못하는 기업은 249곳(31%)에 달했다. 일부 대기업과 주도주의 급격한 성장으로 전체 PBR이 높아졌을 뿐, 과반 이상의 코스피 상장사는 여전히 '저평가의 늪'에서 벗어나지 못했다는 의미다.

이재명 대통령도 지난해 취임 100일 회견에서 이 같은 현상을 강도 높게 비판한 바 있다. 이 대통령은 "어떻게 멀쩡한 회사가 지금 팔아도 주가보다 순자산 가치가 높나. (PBR이) 0.3배면 3000원에 사서 문 닫고 싹 팔면 1만원 받을 수 있다는 건데 말이 안 된다"고 꼬집었다. 기업 저평가의 원인에 대해서는 "경영을 믿을 수 없기 때문"이라며 "언제 회삿돈을 빼돌릴지 모르고, 1만원 가치가 경영진 마음대로 1000원이 돼버리니 주식을 안 사는 것"이라고 지적했다. 이어 "경영만 정상화해도 주가지수 수준은 훨씬 높아질 것"이라고 덧붙였다.

전문가들은 본질적인 경쟁력 강화와 주주환원 정책의 조화가 필요하다고 보고 있다. 김민기·이상호 자본시장연구원 연구원은 "장기적으로는 기업의 체질을 개선하기 위한 구조적 노력이 필요하다"며 "수익성을 개선하고 사용자본의 효율적 활용과 재배치를 통해 기업의 본질적인 경쟁력을 강화할 필요가 있다"고 짚었다. 또 "사업의 수명주기와 재투자의 효과성을 면밀히 고려하여 주주의 총수익률을 극대화하는 관점에서 주주환원 정책을 수립해야 한다"고 제언했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[오늘의 투자전략] 美 증시 신고가·유가 급락…"국내 증시 상승 전망"](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

![[증시키워드] 네이버 AI 팩토리 호재…알테오젠·두산에너빌리티 훈풍](https://img.etoday.co.kr/crop/85/60/2368756.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)