해외에서는 인터넷 은행이라는 말이 새롭지 않다. 미국, 일본, 유럽은 이미 1990년대 중반부터 규제 완화를 통해 인터넷 은행을 설립했고, 중국도 지난해부터 인터넷 은행을 적극 육성하고 있다. 세계 각국의 인터넷 은행은 강력한 플랫폼 구축과 각 지역의 지리적, 정치적, 경제적 특색에 맞는 경영전략으로 고객가치 극대화에 성공하며 세계로 뻗어나가고 있다.

1일 관련 업계에 따르면 해외 인터넷 은행의 성공요인은 효율적 플랫폼, 시중은행과 차별화된 금리, 지역적 특색에 맞는 경영전략 등이 주효했다.

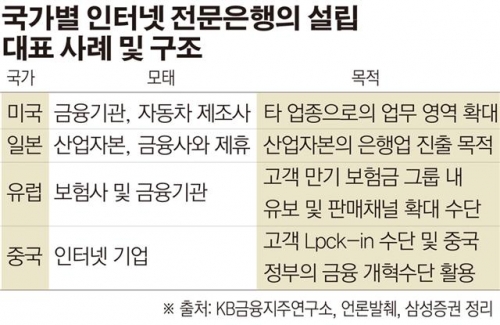

미국은 1995년 10월 SFNB(Security First Network Bank)의 설립을 시작으로 한때 30개에 육박하는 인터넷 은행이 설립됐다. 미국의 인터넷 은행 총자산은 2014년 3월 기준 4400억 달러 규모에 달하며 미국 전체 상업은행 자산 대비 3.1%를 차지한다.

일본은 1997년 산업자본의 은행업 진출을 허용했다. 일본의 인터넷 전문은행은 금융회사는 물론 비금융회사와의 적극적인 제휴를 통한 서비스를 제공하는 것이 특징이다. 또 예대율이 대부분 30% 이하에 그친다는 것도 눈에 띄는 대목이다.

김재우 삼성증권 연구원은 “인터넷 은행의 주력 서비스가 다양한 금융상품의 교차 판매를 통한 수수료 수입 등으로 다변화됐다는 것을 의미한다”고 설명했다.

일본의 인터넷 은행들은 2004년을 전후로 모두 흑자 전환에 성공했으며, 2014년 3월 기준 총예금과 총대출은 각각 9조4000억 엔, 2조8000억 엔으로 전체 상업은행의 1.4%와 0.5% 수준으로 올라섰다.

유럽은 EU 경제 통합으로 지역적 한계를 극복하고, 대형 보험사를 중심으로 계약자 만기보험금의 내부 유보에 활용하기 위한 방향으로 인터넷 전문은행이 발전하고 있다. 현재 구글과 페이스북도 유럽 시장을 타깃으로 인터넷 은행 진출을 준비 중이다.

중국은 정보통신기술(ICT) 기업들이 주도적으로 인터넷 은행을 설립하고 있는 것이 특징이다. 중국의 1호 인터넷 은행인 위뱅크(WeBank)는 중국 최대 SNS 기업인 텐센트가 지분 30%를 보유하고 있다. 알리바바도 지난달 항저우에서 첫 인터넷 은행을 개점했다.

해외에서는 이렇게 인터넷 은행이 성업 중인 가운데 △Sony Bank △Seven Bank △ING Direct △Skandia Banken △Egg Bank 등 대표적인 5개 인터넷 은행은 각기 다른 비즈니스 모델로 성공을 일궈냈다.

Sony Bank의 성공요인은 인터넷 은행에 특화된 상품으로 개개인에 최적화된 자산 관리 서비스를 시행했다는 점을 꼽을 수 있다. 또 일본 인터넷 전문은행 중 유일하게 외화예금을 취급하고 있는데, 모두 8개 통화의 외화예금을 저렴한 수수료에 24시간 서비스를 제공한다는 것도 특장점이다.

Seven Bank는 이른바 ‘편의점 금융’이라는 신조어를 만들어 낼 정도로 특화된 인터넷 은행을 만들었다. Seven Bank는 세븐일레븐 편의점마다 이미 설치되어 있는 ATM기기를 활용했다. 예를 들어 ATM에서 해외 카드로 은행업무를 볼 수 있으며, 해외 송금까지도 가능하도록 했다.

Skandia Banken은 ‘올 인 원 계좌(All-in-One Account)’라는 일종의 통합계좌서비스를 만들어 하나의 저축예금 계좌에서 계좌이체, 주식거래, 보험료 및 공과금 납부 등의 모든 금융 거래를 한 번에 이뤄지게 만들었다. 특히 표준화된 시스템을 바탕으로 문화적 차이가 상대적으로 적은 노르웨이와 덴마크 등의 인접 국가로 진출에 성공했다는 점도 주효했다.

ING Direct는 고객 유치를 위해 제로 수수료와 인센티브 제공 정책을 폈다. 목표 고객을 대상으로 오로지 저축예금, 주택담보대출, 투자신탁, 그리고 지급결제계좌 등 4가지 상품에만 역량을 집중, 비용 대비 효용을 극대화시켰다.

Egg Bank는 경쟁이 덜한 신용카드 시장 공략에 성공했다. 무엇보다 인터넷뱅킹을 선호하고, 돈은 많으나 시간이 부족한 젊은 고객층을 공략했는 점이 특징이다. 이들을 바탕으로 신용카드를 발급해 카드 이용금액의 1%, 온라인 쇼핑몰 이용액의 2%를 고객의 계좌에 환불해 주는 서비스와 저렴한 현금서비스 금리를 제공해 고객을 묶어 두는 데 성공했다.

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/140/88/2369133.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![“한국적 감성에 英 축구열정 더했다”...푸마, 성수 ‘맨시티 하우스’ 팝업[가보니]](https://img.etoday.co.kr/crop/85/60/2369100.jpg)

![고려아연, 106분기 연속 흑자…상반기 영업익 1.3조 ‘사상 최대’ [종합]](https://img.etoday.co.kr/crop/85/60/2367478.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![코스피, 3.76% 반등한 6598.26 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2369123.jpg)