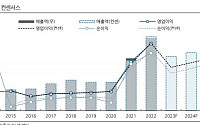

![[오늘의 증시 리포트] "삼성전기, AI 및 서버 수혜 기대"](https://img.etoday.co.kr/crop/200/125/1914733.jpg)

![[논현로] 우량회사채 투자는 ‘일석삼조’](https://img.etoday.co.kr/crop/200/125/1925328.jpg)

![[오늘의 증시 리포트] 삼성전자, 메모리반도체 업턴 시작](https://img.etoday.co.kr/crop/200/125/1922594.jpg)

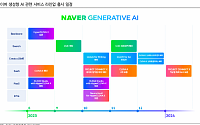

![[오늘의 증시 리포트] "NAVER, 광고·커머스 강력한 시너지 효과 예상"](https://img.etoday.co.kr/crop/200/125/1914243.jpg)

![[오늘의 증시 리포트] “삼성전자, 북미 GPU 신규고객 확보…AI 수혜주 부각”](https://img.etoday.co.kr/crop/200/125/1917806.jpg)

![[오늘의 증시 리포트] “SK오션플랜트, 하반기부터 본격화될 수주와 생산능력 보강에 주목”](https://img.etoday.co.kr/crop/200/125/1917375.jpg)

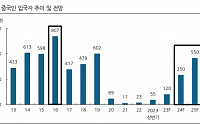

![[특징주] 글로벌텍스프리, 국내 1위 부가세 환급업무 대행사…중국 단체관광 재개 기대감에 ↑](https://img.etoday.co.kr/crop/200/125/1915209.jpg)

![[오늘의 증시 리포트] “한미반도체, 변곡점이 될 본딩 접합 장비”](https://img.etoday.co.kr/crop/200/125/1913837.jpg)

많이 본 뉴스

최신 뉴스

![[투자전략] “엔비디아, 매출 성장성 감안하면 주가 저평가”](https://img.etoday.co.kr/crop/85/60/2029879.jpg)

![[베스트&워스트] 코스텍시스, SiC 반도체 퀄 테스트에 46.8%↑](https://img.etoday.co.kr/crop/85/60/2032430.jpg)

![[베스트&워스트] SKC, 계열사 미국 보조금 수혜에 18.8%↑](https://img.etoday.co.kr/crop/85/60/2032428.jpg)

![[주간증시전망] 코스피 2580~2800 전망…연준 FOMC 앞두고 블랙아웃 돌입](https://img.etoday.co.kr/crop/85/60/2032227.jpg)

마켓 뉴스

오늘의 상승종목

![2차전지 하반기 챙겨봐야 할 호재와 주의할 점 말씀드립니다 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/CfPKyQtzJDA/mqdefault.jpg)

!["'딸깍' 한 번에 노래가 만들어진다"…AI 이용하면 나도 스타 싱어송라이터? [Z탐사대]](https://img.etoday.co.kr/crop/300/170/2032083.jpg)

![민희진 어도어 대표, 밝은 표정으로 두번째 기자회견 [포토]](https://img.etoday.co.kr/crop/300/190/2032250.jpg)