이베스트투자증권은 8일 네이버에 대해 ‘B2B AI 수익화 시동을 걸었다’며 ‘매수’를 추천했다. 목표주가는 27만5000원을 유지했다.

오린아 이베스트투자증권 연구원은 “전일 언론 보도에 따르면 삼성전자 DS(반도체) 부문이 네이버클라우드의 기업용 AI서비스인 뉴로클라우드 for 하이퍼클로바X를 도입할 예정”이라며 “뉴로클라우드 for 하이퍼클로바X는 고객사의 데이터 센터 내부에 하이브리드 클라우드 솔루션인 뉴로클라우드를 직접 설치하고 그 위에 GPU 클러스터를 결합해 하이퍼클로바X 모델과 학습 및 운영 도구들을 패키지 형태로 제공하는 서비스”라고 전했다.

이어 “고객사 데이터 센터 내 폐쇄된 사내망으로 네트워크 환경을 구성하기 때문에 보안 침해나 유출에도 안전하다는 것이 강점”이라며 “데이터 외부 유출 가능성을 원천 차단한 서비스라는 점이 부각되고 있으며, 이에 금번 계약을 레퍼런스 삼아 보안이 중요한 금융업 및 기타 업종 내 업체들에게도 향후 확장 가능할 것으로 전망된다”고 덧붙였다.

네이버클라우드의 뉴로클라우드 서비스를 이용하면 자사 데이터를 모델에 학습시켜 자체 LLM을 만들 수 있고, 이에 삼성전자 DS 부문은 반도체 회로 설계 코딩이나 이메일l 작성 등 기업의 생산성 제고에 뉴로클라우드를 활용할 수 있을거란 전망이다.

오 연구원은 “양사간의 구체적 계약 내용이나 네이버클라우드 부문 매출 계획 등은 공개되지 않았지만 AI 학습이 연관된 만큼 연단위 장기계약으로 추정한다”며 “대규모 언어모델을 운영하는데에 큰 규모의 비용 발생은 불가피하고 이에 네이버는 B2B 모델부터 수익화 할 계획”이라고 설명했다.

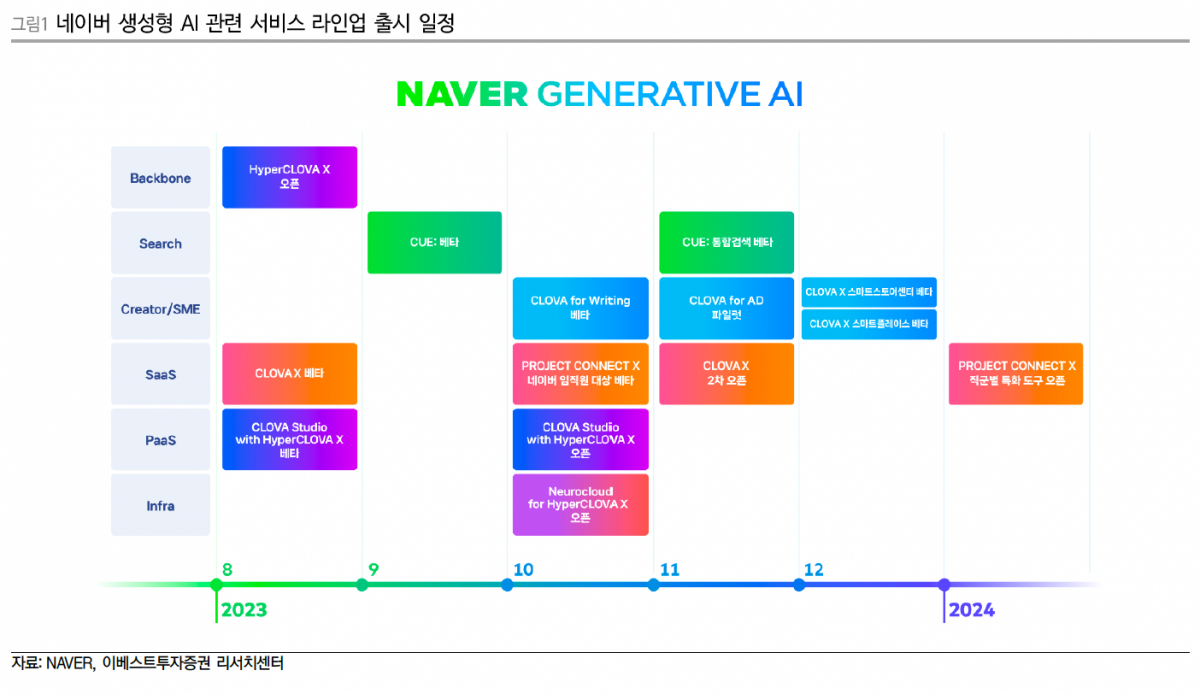

이어 “네이버는 올해 하반기 본업 내 과금을 통한 수익화 시동과 동시에 하이퍼클로바X가 탑재된 서비스를 지속 출시할 예정”이라며 “특히 B2B 상품들이 가장 먼저 수익화에 나설 전망으로 비용도 일정 부분 커버 가능할 것으로 판단한다”고 강조했다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)