![[논현로] 우량회사채 투자는 ‘일석삼조’](https://img.etoday.co.kr/crop/200/125/1925328.jpg)

![[오정근 칼럼] 다시 ‘문제는 경제’다](https://img.etoday.co.kr/crop/200/125/1923831.jpg)

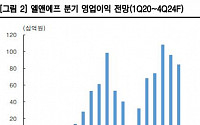

![[특징주] 엘앤에프, 증권가 목표주가 하향·하반기 실적 둔화 우려에 내림세](https://img.etoday.co.kr/crop/200/125/1918003.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 목요일 맑고 더워…낮 최고기온 23~28도](https://img.etoday.co.kr/crop/85/60/2031116.jpg)

마켓 뉴스

![2차전지 투자 리밸런싱, '이런 종목'이 가장 매력있습니다 ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/OcmDz5udjF0/mqdefault.jpg)

![옷 어디서 사세요?…사용 만족도 높은 '패션 앱'은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2031036.jpg)

![김미경 동아에스티 본부장 ‘차세대 비만치료제 후보물질’ [포토]](https://img.etoday.co.kr/crop/300/190/2031034.jpg)