![[김남현의 채권 왈가왈부] 코로나19 채권시장 3대 이슈 전문가 점검](https://img.etoday.co.kr/crop/200/125/1450496.jpg)

![[채권마감] 땡큐! 홍남기…불플랫, 금리 3년물까지 역대최저](https://img.etoday.co.kr/crop/200/125/1446624.jpg)

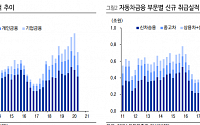

![[금안보고서(종합)] 가계·기업 빚 증가세, 명목GDP 증가율 대비 4배 돌파](https://img.etoday.co.kr/crop/200/125/1406268.jpg)

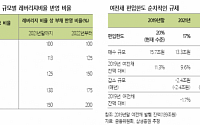

![[금안보고서] ‘저금리 장기화의 역설’ 수익률 추구에 제2 DLF사태 잠재](https://img.etoday.co.kr/crop/200/125/1406125.jpg)

많이 본 뉴스

최신 뉴스

![[투자전략] “엔비디아, 매출 성장성 감안하면 주가 저평가”](https://img.etoday.co.kr/crop/85/60/2029879.jpg)

![[베스트&워스트] 코스텍시스, SiC 반도체 퀄 테스트에 46.8%↑](https://img.etoday.co.kr/crop/85/60/2032430.jpg)

![[베스트&워스트] SKC, 계열사 미국 보조금 수혜에 18.8%↑](https://img.etoday.co.kr/crop/85/60/2032428.jpg)

![[주간증시전망] 코스피 2580~2800 전망…연준 FOMC 앞두고 블랙아웃 돌입](https://img.etoday.co.kr/crop/85/60/2032227.jpg)

마켓 뉴스

오늘의 상승종목

![2차전지 하반기 챙겨봐야 할 호재와 주의할 점 말씀드립니다 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/CfPKyQtzJDA/mqdefault.jpg)

!["'딸깍' 한 번에 노래가 만들어진다"…AI 이용하면 나도 스타 싱어송라이터? [Z탐사대]](https://img.etoday.co.kr/crop/300/170/2032083.jpg)

![민희진 어도어 대표, 밝은 표정으로 두번째 기자회견 [포토]](https://img.etoday.co.kr/crop/300/190/2032250.jpg)