![[오늘의 증시 리포트] (2/11)](https://img.etoday.co.kr/crop/200/125/1708252.jpg)

![[특징주] 셀트리온, 1000억 규모 자사주 매입 결정 영향 ‘오름세’](https://img.etoday.co.kr/crop/200/125/1706970.jpg)

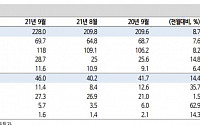

![[BioS]동아ST, 3Q 영업이익 116억.."전년대비 73%↑"](https://img.etoday.co.kr/crop/200/125/1682265.jpg)

많이 본 뉴스

최신 뉴스

![[특징주] 웹툰주, 네이버웹툰 SEC 증권신고서 제출에 강세](https://img.etoday.co.kr/crop/85/60/2032819.jpg)

![[종합] 美 혼조에도 양대 지수 상승 출발 코스피 2670선…삼전 7만5600원 회복](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

마켓 뉴스

![2차전지 하반기 챙겨봐야 할 호재와 주의할 점 말씀드립니다 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/CfPKyQtzJDA/mqdefault.jpg)

!["'딸깍' 한 번에 노래가 만들어진다"…AI 이용하면 나도 스타 싱어송라이터? [Z탐사대]](https://img.etoday.co.kr/crop/300/170/2032083.jpg)

![고위당정협의회, 발언하는 황우여-한덕수-성태윤 [포토]](https://img.etoday.co.kr/crop/300/190/2032598.jpg)