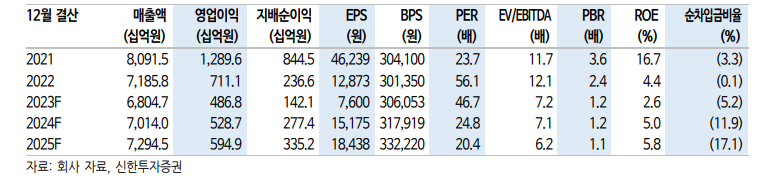

신한투자증권은 22일 LG생활건강에 대해 면세 중심 실적 회복 가시화가 예상된다며 목표주가를 기존 29만 원에서 41만 원으로 올렸다. 투지의견은 ‘매수’를 유지했다.

박현진 신한투자증권 연구위원은 “면세 실적 전망을 상향 조정하면서 2024~2025년 영업이익 추정치가 20% 이상 상향됐고, 이에 목표주가도 상향한다”며 “주가가 단기 모멘텀을 상당히 선반영하고 있다 판단돼 기존 투자의견은 유지한다”고 밝혔다.

박 연구위원은 올해 1분기 연결 매출 1조6582억 원, 영업이익 1304억 원으로 기존 당사 추정 영업이익(937억 원)과 현 컨센서스 영업이익(1206억 원)을 상회할 것으로 기대된다”며 “특히 직전 분기 대비로는 영업이익이 139% 회복될 것”이라고 전망했다.

이어 “실적 회복 가시성이 높아진 건 화장품 면세 덕분”이라며 “중국 따이공 관련한 대량 구매가 감소하면서 지난해 4분기 면세 매출이 863억 원에 그쳤으나, 1분기 면세 매출 1727억 원으로 작년 동기 수준만큼 회복했을 것으로 예상된다”고 설명했다.

박 연구위원은 “작년부터 외국인 관광객이 꾸준히 증가하면서 면세 트래픽이 개선되기도 했지만, 작년 말 대량 구매 건들이 급감했던 게 연초 들어 기저효과를 부각하는 원인이 된 것으로 파악한다”며 “대량구매자들의 보유 재고 소진이 다시 구매로 이어지는 점은 ‘후’ 브랜드 리뉴얼 효과일 가능성이 있다”고 봤다.

그러면서 “생활용품과 음료에서 작년 대비 유통채널이나 시장 트렌드가 바뀐 건 없지만, 화장품에서는 프리미엄 세그먼트 매출이 헬스앤뷰티(H&B) 채널 중심으로 실적 회복 중”이라며 “중저가 브랜드들의 쿠팡 입점 등을 통해 채널 다각화와 관련 매출 회복에 힘쓰는 것으로 파악된다”고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![뉴욕증시, 트럼프 “이란 더 강하게 타격”에 하락...나스닥 1.98%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2344542.jpg)

![美, 이란에 추가 공습…“여러 표적 대상 자위적 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2344537.jpg)

![월드컵 몸집 키운 FIFA…수입도 역대 최대 [북중미 월드컵 개막 ①]](https://img.etoday.co.kr/crop/140/88/2344404.jpg)

![[특징주] 북중미 월드컵 수혜株⋯마니커ㆍ하림ㆍ교촌 등 ‘치킨주’ 장 초반 강세](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

!["인서울보다 준서울이 낫다"⋯동탄 끌어올린 건 '고소득 맞벌이' [집땅지성]](https://img.etoday.co.kr/crop/300/170/2344718.jpg)

![이상 기후-전쟁 여파로 수산물 물가 올라 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344365.jpg)