삼성증권은 15일 농심에 대해 국내외 프로모션 비용 증가로 컨센서스를 하회하는 실적을 기록했다며 투자의견 보유, 목표주가 24만 원을 유지했다.

조상훈 삼성증권 연구원은 “농심의 3분기 연결기준 매출액과 영업이익은 5899억 원(+4.2% y-y), 186억 원 (-14.5% y-y)을 기록하며 컨센서스를 20% 하회했다”며 “부진한 실적의 원인은 국내외 프로모션 비용 증가”라고 짚었다. 국내 경쟁이 심화되고 해외시장이 확대하면서 이에 따른 비용이 수반됐다는 것이다.

이어 “면류 매출은 0.5% 감소하였고, 점유율 역시 0.7%p 하락한 것으로 파악되는데, 이는 경쟁사의 프로모션 증가 때문”이라며 “신라면 건면은 월 매출 30억 원 중반 수준으로 꾸준하 나지만, 이외의 신제품은 시장 정착이 어려운 상황”이라고 분석했다.

음료ㆍ상품 매출은 백산수 판매 호조에 힘입어 4.9% 증가했다. 미국은 ASP 인상 효과가 지난해 4분기부터 지속되고 있고, 상품군 및 지역 확장이 이뤄지고 있어 매출과 영업이익 23.3%, 54.2% 증가했다. 스낵 매출은 상반기부진에서 탈피해 3.7% 증가했다.

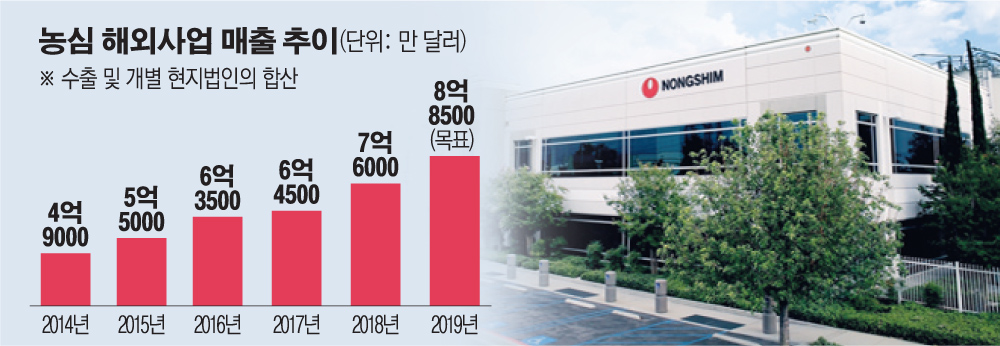

조 연구원은 농심의 해외 성장이 긍정적이나 국내 지배력 회복이 급선무라고 진단했다. 그는 “최근 5년간 미국 매출은 연평균 15% 증가하며 고성장했고, 중국 역시 사드 여파에도 불구하고 9% 증가했다”면서도 “여전히 매출과 이익의 81%, 71%를 차지하고 있는 국내 시장에서의 지배력 회복이 멀티플 상향의 전제 조건일 것”이라고 했다.

그러면서 그는 “국내 라면 시장 점유율은 회복 국면이나, 이에 따른 프로모션 비용이 지속적으로 수반되고 있어 2020 EPS 추정치 5% 하향 조정한다”고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![뉴욕증시, 트럼프 “이란 더 강하게 타격”에 하락...나스닥 1.98%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2344542.jpg)

![美, 이란에 추가 공습…“여러 표적 대상 자위적 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2344537.jpg)

![월드컵 몸집 키운 FIFA…수입도 역대 최대 [북중미 월드컵 개막 ①]](https://img.etoday.co.kr/crop/140/88/2344404.jpg)

![[특징주] '역사적 저점' 엔터株, 하반기 실적 반등 기대감에 에스엠 등 일제히 '강세'](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

!["인서울보다 준서울이 낫다"⋯동탄 끌어올린 건 '고소득 맞벌이' [집땅지성]](https://img.etoday.co.kr/crop/300/170/2344718.jpg)

![2026 북중미월드컵 체코전 'D-1', 광화문광장 거리응원 준비 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344792.jpg)