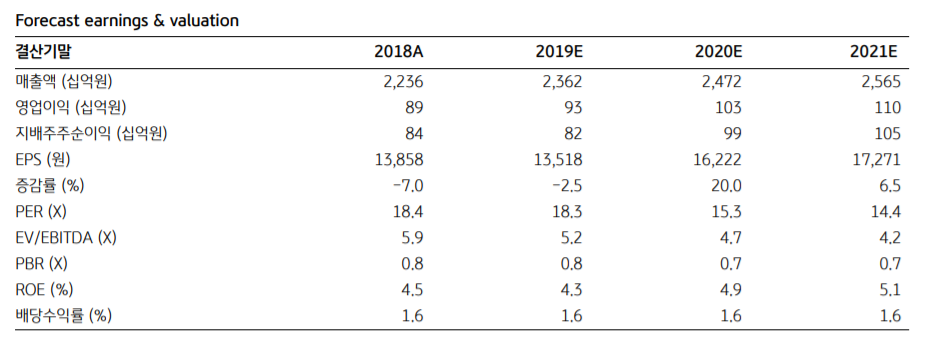

KB증권은 농심이 주력 제품을 중심으로 회복세가 이어지고 있다며 목표주가를 3.4% 오른 30만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박애란 KB증권 연구원은 10일 “농심의 3분기 실적은 매출액 5999억 원, 영업이익 247억 원으로 전년 대비 각각 6.0%, 13.7% 상승한 것으로 추정된다”고 밝혔다.

이어 “농심의 국내 라면 점유율 회복과 해외 법인의 호실적 지속, 상반기 시장 경쟁을 유발한 경쟁사 팔도의 계절면 경쟁력이 하반기엔 약해지는 점 등을 고려했다”며 목표가 상향의 이유를 설명했다.

박 연구원은 “국내에선 주력 제품과 프리미엄 신제품 ‘신라면 건면’ 판매 호조에 따른 라면 판매량 증가와 점유율 회복이 이어졌다”며 “미국에서는 대형 유통채널 확장과 지난해 단행한 가격인상 효과에 따른 수익성 개선이 지속될 전망”이라고 내다봤다.

또 “중국에서는 영업환경이 녹록지 않지만 신라면과 김치라면 등 주력제품 중심 판매 회복과 유통지역 확장에 따른 성장을 통해 방어할 것으로 보인다”고 전망했다.

그는 “농심의 상반기 실적은 예상보다 부진했고 주가도 약세를 보였다”며 “신제품 판매 호조와 라면 점유율 상승, 해외 법인 이익비중 확대에도 불구하고 계절면 부담과 일시적인 지급수수료 증가가 실적 개선을 제한했다”고 분석했다.

그러나 “하반기엔 경쟁사의 계절면 경쟁력 약화와 타사의 저가 판촉활동이 과거보다 둔화한 점 등과 더불어 농심의 마케팅 비용이 주력 제품 위주로 진행되는 점 등을 고려할 때 실적 개선은 가시화할 전망”이라며 “미국 중심의 해외 사업 확대가 지속 중인 점도 긍정적”이라고 평가했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)