![[제약·바이오 주간동향] 삼성바이오-레고켐바이오, ADC 개발 협력 外](https://img.etoday.co.kr/crop/200/125/1985810.jpg)

![[오늘의 증시 리포트] “동국제강, 커버리지 내 가장 높은 배당 매력도”](https://img.etoday.co.kr/crop/200/125/1984850.jpg)

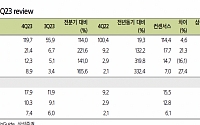

![[오늘의 증시 리포트] SK텔레콤, 양호한 실적과 기대 이상의 배당](https://img.etoday.co.kr/crop/200/125/1984255.jpg)

![[급등락주 짚어보기] 현대힘스, 5거래일 만에 반등…압타머사이언스·헬릭스미스·솔고바이오 ↑](https://img.etoday.co.kr/crop/200/125/1984077.jpg)

![[베스트&워스트] HLB테라퓨틱스, HLB 간암치료제 FDA 승인 기대감에 53%↑](https://img.etoday.co.kr/crop/200/125/1983392.jpg)

![[제약·바이오 주간동향] 셀트리온, 악템라 바이오시밀러 미국 품목허가 신청 外](https://img.etoday.co.kr/crop/200/125/1983089.jpg)

![[급등락주 짚어보기] 엔케이맥스, 첨생법 개정안 통과 소식에 ‘상한가’](https://img.etoday.co.kr/crop/200/125/1983254.jpg)

![[BioS]동아 뉴로보, ‘GLP1/GCG’ 비만 1상 “美 IND 승인”](https://img.etoday.co.kr/crop/200/125/1866913.jpg)

많이 본 뉴스

최신 뉴스

!["긍정양육 실천해요"…아동권리보장원, 아동학대 예방 캠페인 [공기업]](https://img.etoday.co.kr/crop/85/60/2024894.jpg)

![보건의료 석학 150여 명 한 자리에…건강보험 국제포럼 성료 [공기업]](https://img.etoday.co.kr/crop/85/60/2024885.jpg)

마켓 뉴스

![테슬라 매출 큰 그림 시작된다? AI 자율주행의 성과는 ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/Qu0Au68yI50/mqdefault.jpg)

![[찐코노미] 테슬라 매출 큰 그림 시작?…사기 사건 휘말린 테슬라 결말은](https://img.etoday.co.kr/crop/300/170/2024815.jpg)

![건설자재 수급 안정화를 위한 업계 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2024714.jpg)