![[머니&이슈] 산업별 구조조정 등 곳곳 지뢰밭 “대손충당금 확보하라”](https://img.etoday.co.kr/crop/200/125/790766.jpg)

![[美 금리인상 언제] 환율효과에 실적개선 기대감… 자동차 등 수출株 ‘날개’](https://img.etoday.co.kr/crop/200/125/728933.jpg)

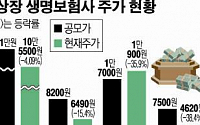

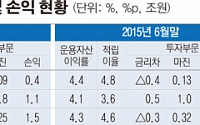

![[이투데이 5년, 시장이 바뀌었다] ① 인수합병 열기… 금융가 판도가 바뀌었다](https://img.etoday.co.kr/crop/200/125/724172.jpg)

![[간추린 뉴스] “팔아도 안남아” 손보사 저축성보험 줄여](https://img.etoday.co.kr/crop/200/125/714587.jpg)

![[간추린 뉴스] 금리 깎인 ‘무과장’… 뒤로 웃었다](https://img.etoday.co.kr/crop/200/125/711410.jpg)

![[안철우의 지금여기] 은행, 믿는 도끼에 발등 찍히다](https://img.etoday.co.kr/crop/200/125/674029.jpg)

많이 본 뉴스

최신 뉴스

![불꽃 튀는 좌완 맞대결…‘유망주’ 이승현 vs ‘관록’ 김광현 승자는 [프로야구 15일 경기 일정]](https://img.etoday.co.kr/crop/85/60/2024921.jpg)

!["긍정양육 실천해요"…아동권리보장원, 아동학대 예방 캠페인 [공기업]](https://img.etoday.co.kr/crop/85/60/2024894.jpg)

![보건의료 석학 150여 명 한 자리에…건강보험 국제포럼 성료 [공기업]](https://img.etoday.co.kr/crop/85/60/2024885.jpg)

마켓 뉴스

![테슬라 매출 큰 그림 시작된다? AI 자율주행의 성과는 ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/Qu0Au68yI50/mqdefault.jpg)

![[찐코노미] 테슬라 매출 큰 그림 시작?…사기 사건 휘말린 테슬라 결말은](https://img.etoday.co.kr/crop/300/170/2024815.jpg)

![건설자재 수급 안정화를 위한 업계 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2024714.jpg)