![[유하영의 금융TMI] JB금융과 대결한 얼라인파트너스, '절반의 승리'했다지만…끝나지 않은 갈등](https://img.etoday.co.kr/crop/200/125/2006514.jpg)

![[종합] 저축은행 경·공매 표준규정 개정 4월 시행…‘3개월마다 부실채권 매각’](https://img.etoday.co.kr/crop/200/125/2005653.jpg)

![[마감 후] ‘4월 위기설’에 떠는 2금융권](https://img.etoday.co.kr/crop/200/125/2003323.jpg)

![[Q&A] "이자환급 받았다면 비용부담 추가경감 못 받아…저금리 대환 프로그램, 올해 말까지 신청"](https://img.etoday.co.kr/crop/200/125/1998666.jpg)

![금융권 여성인력·장기근속 늘었지만…급여 차이 여전 [금융 유리천장 뚫은 여성리더①]](https://img.etoday.co.kr/crop/200/125/1997854.jpg)

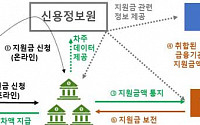

![[Q&A] "소상공인 2금융권 이자환급 받으려면 차주가 직접 신청해야"](https://img.etoday.co.kr/crop/200/125/1997129.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

!['천만송이 장미꽃이 활짝' 2024 중랑 서울장미축제 [포토]](https://img.etoday.co.kr/crop/300/190/2026242.jpg)