◇포스코퓨처엠

2Q25 Review: 양극재 출하 가이던스 하향

2Q25 Review: 여전히 어려운 업황을 보여준 실적

적정가치 방어는 결국 영업실적 개선으로

노우호·메리츠

◇KCC

이익개선과 리레이팅

이익 개선과 자산재평가 모두 긍정적

2Q25 Preview: 전 부문에 걸친 개선

실리콘 업황의 점진적 개선, 건자재 악화는 제한적

김도현·키움증권

◇하나금융지주

최대실적 개선과 자본비율 상승 기대

경상순이익 기준 분기 최대실적 전망

환율하락의 도움, 주주환원율 추가 상승 기대

투자의견 매수, 목표주가 115,000 원

김은갑.손예빈 키움증권

◇기아

관세 시대 개막, 이제 버티기 싸움

관세로 인한 단기 압력. 전략적 가치 감안 시 저평가 국면

2Q Preview: 영업이익 2.9조원(-20.7%

◇LG

상법개정으로 지배구조 개선되면서 동사 수혜

이사의 주주 충실의무 도입⇒할인율 축소로 인한 밸류에이션 리레이팅으로 동사와 같은 지주회사 가장 큰 수혜

감사위원회위원 선임·해임 시 최대주주 및 특수관계인 의결권 3%로 제한 ⇒ 보다 더 독립적인 감사기구 역할로 동사 지배구조 개선효과 클 듯

이상헌·장호 iM증권

◇신한지주

약 5천억원 자사주 매입

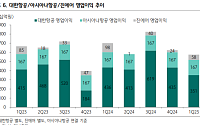

하나증권은 20일 대한항공에 대해 항공 업계를 둘러싼 여러 불확실성이 있지만, 국내 유일 대형 항공사로서 입지는 확고하다며 투자 의견 '매수', 목표 주가 3만 원을 유지했다.

안도현 하나증권 연구원은 "대한항공의 2025년 2분기 별도 기준 매출액은 4조630억 원, 영업이익 3533억 원으로 예상한다"라며 "2분기도 고환율과 소비심리 위축 기조가

◇엠로

인공지능 기반 공급망 관리 소프트웨어 공급사로 변신

소프트웨어 개발 전문 기업. 2024년 코스닥 라이징스타 기업으로 재선정

공급업체 관계 관리(SRM)에 특화된 솔루션 제공

2025년 매출액과 영업이익은 전년 대비 각각 15%, 21% 증가 전망

김경민 한국IR협의회 연구원

◇CJ ENM

원점에서 다시 시작

1Q25 매출 1.2조원(+8% yo

하나증권은 31일 진에어에 대해 1분기 수요 둔화가 실적에 악영향을 끼칠 전망이지만, 비용 증가는 제한적이며 환율이 안정되면 수혜를 기대할 수 있다며 투자 의견을 '매수'로 유지하고 목표 주가를 1만2000원으로 하향했다.

안도현 하나증권 연구원은 "2025년 매출액은 유효좌석 킬로미터(ASK) 증가에도 불구하고 운임 하락으로 전년 대비 1% 증가에

◇한국가스공사

글로벌 LNG 개발 및 물량 퍼스트 콜 수혜

동사 단일기업으로 글로벌 최대 물량 구매력 보유⇒우선적으로 글로벌 LNG 개발건 투자 요청 및 주요 LNG 글로벌 구매고객으로서 위치 확고

트럼프 2.0 시대 미국산 LNG 도입 증가 가속화⇒ 동사 LNG 트레이딩 등으로 비즈니스가 확대됨에 따라 수익성 가시화되면서 성장성 부각 될 듯

이상헌 i

에스엠이 소속 아이돌 그룹의 성과를 바탕으로 한 실적 개선이 기대된다는 전망에 상승하고 있다.

27일 오후 2시 21분 현재 에스엠은 전 거래일보다 4.10% 오른 10만9300원에 거래 중이다. 이날로 5거래일 연속 상승 중인 에스엠 주가는 장중 한때 11만300원을 기록하며 52주 신고가를 새로 썼다.

최근 증권가는 에스엠이 저연차 아이돌을 중심

◇한국전력

올해부터 눈에 띌 실적 개선세

투자의견 Buy, 목표주가 3만 원으로 상향

1Q25 매출액 25조 원 (+7.2% YoY), 영업이익 4조6000억 원 (+255.7% YoY) 전망

본격적인 실적 개선세가 눈에 띄기 시작할 2025년

정혜정 KB증권 연구원

◇SPC삼립

전일 주가 급등 관련 Comment

지난 3/20 출시한 ‘크보빵’ 판매

◇금호석유

어닝 서프라이즈로 돋보일 경쟁우위

업종 내 차별화된 실적 지속될 전망

1Q25 Preview: 일회성 소멸 및 전 사업부 개선으로 호실적 예상

Valuation & Risk: 합성고무 업사이클 감안 시 주가 리레이팅 기대

이진명 신한투자증권 연구원

◇휠라홀딩스

Turning Point

4Q24 Review: 영업이익 시장 컨센서스 하회

20

◇에이피알

수출 서프라이즈로 증명한 성장

4Q24, 2025년 성장 방향성을 미리 보여주다 (미국, 일본, B2B)

2025년, 수출 고성장 기대감을 높여도 될 시점

조은애 LS증권 연구원

◇에코프로비엠

예상보다 강한 회복

4Q24 review: 예상대비 양호

주민우 NH투자증권 연구원

◇ISC

일회성 비용에도 AI는 성장

4Q24 R

◇SG

친환경 에코스틸 아스콘 중심 성장세 기대

전국 9개 아스콘 공장 보유, 연간 최대 CAPA 4658억 원 규모

친환경 아스콘 에코스틸아스콘 개발. 시공 사례 다수 확보

박팡윤 지엘리서치 연구원

◇한화엔진

완벽한 턴어라운드, 2025년에도 성장 지속

영업이익은 추정치를 9% 하회, AM 부문 재고자산 조정 영향

3년치 일감을 가진 선

◇삼성바이오로직스

25년도 기대되는 한 해

4Q24 Review: 쌍두마차가 끌어 준 성과

25년도 매출 및 영업이익 증가 전망

증가한 비용은 Vaiue-up 과정

김선아 상상인증권

◇삼성E&A

4Q24 Review: 발주가 없을 때 역발상 매수

4분기 매출액 2조 5,785억원, 영업이익 2,958억원. 매출액은 당사 추정치와 컨센서스 부합

당초 전망

◇HD현대중공업

특수선/엔진/호실적 모두를 아우르는 중

4Q24 Preview- 컨센서스 상회

증익 구간 지속, 새로운 성장동력인 특수선 부문

목표주가 380,000원으로 상향, 투자의견 BUY 유지

서재호 DB금융투자

◇HD현대미포

가파른 상승 곡선을 그리는 구간

4Q24 Preview- 컨센서스 부합

수익성 상승 구간이 가팔라지는 25년

목표주가 1

![[오늘의 증시리포트] "삼성전자, 중국 반도체·디스플레이 제재 반사이익 기대"](https://img.etoday.co.kr/crop/200/125/2212017.jpg)

![[오늘의 증시리포트] 포스코퓨처엠ㆍ파마리서치ㆍ파인엠텍 등](https://img.etoday.co.kr/crop/200/125/2200050.jpg)

![[오늘의 증시리포트] "에스티팜, 펀더멘털 개선에 따른 주가 턴어라운드 기대"](https://img.etoday.co.kr/crop/200/125/2198298.jpg)

![[오늘의 IR] 기아ㆍS-Oilㆍ아이엘 등](https://img.etoday.co.kr/crop/200/125/2194441.jpg)

![[오늘의 증시리포트] LGㆍ한화오션ㆍ솔루엠 등](https://img.etoday.co.kr/crop/200/125/2194461.jpg)

![[오늘의 증시리포트] "한화오션, 美 군함·상선 진출 의지 강해"](https://img.etoday.co.kr/crop/200/125/2184379.jpg)

![[오늘의 증시 리포트] “삼성전자, 관세 우려 선반영…2분기 추정 영업익 7조”](https://img.etoday.co.kr/crop/200/125/2159222.jpg)

![[오늘의 증시리포트] "S-Oil, 올해 1분기 바닥…실적 반등 전망"](https://img.etoday.co.kr/crop/200/125/2152286.jpg)

![[특징주] 에스엠, '성장 구간 진입' 증권가 호평에 52주 신고가](https://img.etoday.co.kr/crop/200/125/2152661.jpg)

![[오늘의 증시 리포트] “한화엔진, 공격적인 수주와 캐파 확장”](https://img.etoday.co.kr/crop/200/125/2151249.jpg)

![[오늘의 증시 리포트] “금호석유, 어닝 서프라이즈로 돋보일 경쟁우위”](https://img.etoday.co.kr/crop/200/125/2150701.jpg)

![[오늘의 증시 리포트] CJ ENM, 기대치 하회한 4분기…2025년 전망은 뚜렷](https://img.etoday.co.kr/crop/200/125/2133981.jpg)

![[오늘의 증시리포트] LG전자, 탑라인 경쟁력은 입증…수익성 개선 필요](https://img.etoday.co.kr/crop/200/125/2130336.jpg)

![[오늘의 증시리포트] HD현대일렉트릭, 증설 결정으로 실적 아쉬움 달래](https://img.etoday.co.kr/crop/200/125/2128709.jpg)

![[오늘의 증시리포트] 한화오션, 새로운 미 함정 시장에 가장 가까운 기업](https://img.etoday.co.kr/crop/200/125/2128204.jpg)

![[오늘의 증시 리포트] “HDC현대산업개발, 과도한 우려…매수 기회로 활용”](https://img.etoday.co.kr/crop/200/125/2125914.jpg)

![최휘영 문체부 장관 “밀양 같은 로컬의 창의성이 지역 경제 살린다”[현장]](https://img.etoday.co.kr/crop/85/60/2333787.jpg)

!['나는 솔로' 편집했더니 또 논란⋯연애 예능의 아슬아슬 줄타기 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2333643.jpg)

![서울 낮 최고 31도…북적이는 홍제천 인공폭포 [포토]](https://img.etoday.co.kr/crop/300/190/2333577.jpg)