![[논현로] 정도를 벗어난 보험영업과 금융감독 책임](https://img.etoday.co.kr/crop/200/125/1813017.jpg)

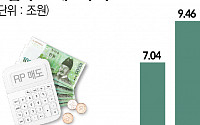

![[단독] NH농협생명, 500억 원 규모 RP 매도 "단기자금 조달 목적"](https://img.etoday.co.kr/crop/200/125/1827471.jpg)

![[보험깨톡] 보험금 미리 받을 수 있는 '선지급서비스' 활용법](https://img.etoday.co.kr/crop/200/125/1825824.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] "벌써 여름?"…낮 최고 30도 더위 찾아온다](https://img.etoday.co.kr/crop/85/60/2027420.jpg)

마켓 뉴스

오늘의 상승종목

![[찐코노미] 1기 신도시 선도지구 운명 가를 '이것'은?](https://img.etoday.co.kr/crop/300/170/2028557.jpg)

![신지만 리더 '프로젝트 꽃의 시작과 현재 [포토]](https://img.etoday.co.kr/crop/300/190/2028517.jpg)