![[오늘의 증시 리포트] LG이노텍, 4분기 사상 최대 실적 전망…우려 대비 수요 양호](https://img.etoday.co.kr/crop/200/125/1946114.jpg)

![[오늘의 증시 리포트] 이수페타시스, 내년 2분기 말 이후 고성장 전망](https://img.etoday.co.kr/crop/200/125/1940206.jpg)

![[오늘의 증시 리포트] 현대제철, 다가올 연말 주목...목표주가 4만3000원↓](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 캐파 증설에도 판가 하락 전망에 실적 전망 하향”](https://img.etoday.co.kr/crop/200/125/1932033.jpg)

![[오늘의 증시 리포트] "삼성전자, HBM 프리미엄 구간 진입…4분기 공급 시작"](https://img.etoday.co.kr/crop/200/125/1922594.jpg)

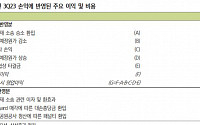

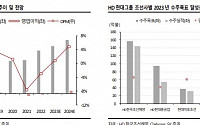

![[KR 그룹 세미나⑤] “HD현대, 저가 물량 소진해 내년까지 수익 개선…일렉트릭 주목”](https://img.etoday.co.kr/crop/200/125/1921615.jpg)

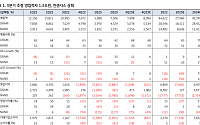

![[KR 그룹 세미나②] ”한화, 에어로 제외 핵심 계열사 하향 근접…오션, 4분기 흑전”](https://img.etoday.co.kr/crop/200/125/1920063.jpg)

![[오늘의 증시 리포트] "셀트리온헬스케어, 메가 블록버스터 바이오시밀러 시장 개화 목전"](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![공법이 아닌 설계·시공·감리 모두가 공범···해법은? [무량판 사태, 누가 죄인인가?③]](https://img.etoday.co.kr/crop/200/125/1880021.jpg)

![[오늘의 증시 리포트] 삼성전자, 4분기 HBM 공급 본격화](https://img.etoday.co.kr/crop/200/125/1895180.jpg)

![[환율전망] 미 소비자물가 둔화… 원ㆍ달러 환율 하락 전망](https://img.etoday.co.kr/crop/200/125/1843314.jpg)

많이 본 뉴스

최신 뉴스

![이투데이 ‘K-제약바이오포럼 2024’ 개최 [포토]](https://img.etoday.co.kr/crop/85/60/2030994.jpg)

![강재헌 교수 ‘비만은 질병-고혈압에서 암까지 만병의 근원’ [포토]](https://img.etoday.co.kr/crop/85/60/2030995.jpg)

![황희 대표 ‘디지털 헬스케어를 통한 생활속 혈당관리’ [포토]](https://img.etoday.co.kr/crop/85/60/2030993.jpg)

![[피플] 최희섭 경희대 부총장 “고등교육 난제 해결, 대학 교직원 나설 때’”](https://img.etoday.co.kr/crop/85/60/2030975.jpg)

![[종합] 코스피, 외국인 1조 원 순매도 속 2700선 붕괴…2677.30](https://img.etoday.co.kr/crop/85/60/2030986.jpg)

마켓 뉴스

![SK하이닉스는 연일 신고가 경신하는데…'10만전자', 언제 갈까요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2029766.jpg)

![이투데이 ‘K-제약바이오포럼 2024’ 개최 [포토]](https://img.etoday.co.kr/crop/300/190/2030994.jpg)