![[오늘의 증시 리포트] “네이버, 광고·커머스 반등 임박 판단…회복 모색할 때”](https://img.etoday.co.kr/crop/200/125/1816110.jpg)

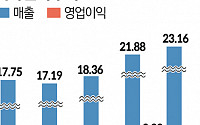

![[오늘의 증시 리포트] "현대글로비스, 6개 분기 연속 최대 영업이익…이익 모멘텀 지속가능"](https://img.etoday.co.kr/crop/200/125/1813254.jpg)

![[오늘의 증시 리포트] “카카오페이, 부진한 업황보다는 우수한 경쟁력에 관심 가져야”](https://img.etoday.co.kr/crop/200/125/1810545.jpg)

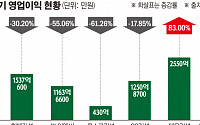

![[오늘의 증시 리포트] “LG에너지솔루션, 우려하기엔 너무 좋은 실적"](https://img.etoday.co.kr/crop/200/125/1793156.jpg)

많이 본 뉴스

최신 뉴스

![[BioS]루닛, 한-아프리카 ‘ICT 리더십포럼’서 "의료AI 시연"](https://img.etoday.co.kr/crop/85/60/2034040.jpg)

![다시 만난 여야 원내대표 '웃고 있지만' [포토]](https://img.etoday.co.kr/crop/85/60/2034036.jpg)

마켓 뉴스

![[찐코노미] 집값 불붙은 1기 신도시…주목할 단지는 '여기'](https://img.etoday.co.kr/crop/300/170/2033717.jpg)

![다시 만난 여야 원내대표 '웃고 있지만' [포토]](https://img.etoday.co.kr/crop/300/190/2034036.jpg)