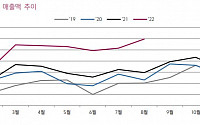

![[특징주] 오리온, 3분기 호실적ㆍ증권가 “4분기에도 호실적 기대” 전망에 강세](https://img.etoday.co.kr/crop/200/125/1819318.jpg)

![[오늘의 증시 리포트] “카카오, 메신저 경쟁 구도 변화 없지만 규제 리스크 부담”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

![[특징주] 오리온, 4분기 실적 기대감 속에도 ‘약세’ 출발](https://img.etoday.co.kr/crop/200/125/1803188.jpg)

![[오늘의 증시 리포트] “LG화학, 북미 지역 양극재 판매 확대 전망...3분기 실적 개선세”](https://img.etoday.co.kr/crop/200/125/1799043.jpg)

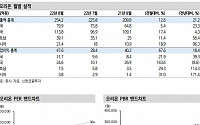

![[베스트&워스트] 화승알앤에이, 인수합병 기대감에↑…진원생명과학, 위탁생산 수주 난항에↓](https://img.etoday.co.kr/crop/200/125/1791070.jpg)

![[종합] 코스피, 14거래일 만에 2450선 아래…1.10% 하락 2435.34에 마감](https://img.etoday.co.kr/crop/200/125/1788549.jpg)

![[오늘의 증시 리포트] “SK아이이테크놀로지, 아직은 인고의 시간”](https://img.etoday.co.kr/crop/200/125/1787484.jpg)

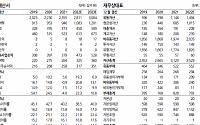

![[머니있슈] 오리온, 하반기 중국 시장 점진적 회복 전망…업종 내 최선호주](https://img.etoday.co.kr/crop/200/125/1789332.jpg)

![[오늘의 증시 리포트] "한국타이어앤테크놀로지, 이제는 회복"](https://img.etoday.co.kr/crop/200/125/1776408.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![[찐코노미] 집값 불붙은 1기 신도시…주목할 단지는 '여기'](https://img.etoday.co.kr/crop/300/170/2033717.jpg)

![‘한-아프리카 비즈니스 파트너십 및 계약·MOU 체결식’ [포토]](https://img.etoday.co.kr/crop/300/190/2033580.jpg)