![[머니&이슈] 산업별 구조조정 등 곳곳 지뢰밭 “대손충당금 확보하라”](https://img.etoday.co.kr/crop/200/125/790766.jpg)

![[美 금리인상 언제] 환율효과에 실적개선 기대감… 자동차 등 수출株 ‘날개’](https://img.etoday.co.kr/crop/200/125/728933.jpg)

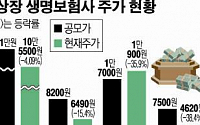

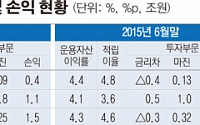

![[이투데이 5년, 시장이 바뀌었다] ① 인수합병 열기… 금융가 판도가 바뀌었다](https://img.etoday.co.kr/crop/200/125/724172.jpg)

![[간추린 뉴스] “팔아도 안남아” 손보사 저축성보험 줄여](https://img.etoday.co.kr/crop/200/125/714587.jpg)

![[간추린 뉴스] 금리 깎인 ‘무과장’… 뒤로 웃었다](https://img.etoday.co.kr/crop/200/125/711410.jpg)

많이 본 뉴스

최신 뉴스

![UAE 대통령 방한 환영 비행, 서울 도심 가르는 블랙이글스 [포토]](https://img.etoday.co.kr/crop/85/60/2030880.jpg)

![공군특수비행팀 블랙이글스, 'UAE 대통령 방한 환영' 서울 도심 비행 [포토]](https://img.etoday.co.kr/crop/85/60/2030877.jpg)

![[이슈Law] 강형욱 논란에 우려 커진 회사 CCTV…사용시 주의할 점은](https://img.etoday.co.kr/crop/85/60/2030040.jpg)

![[노트북 너머] 밸류업 성공을 위해 필요한 ‘원영적 사고’](https://img.etoday.co.kr/crop/85/60/2030865.jpg)

마켓 뉴스

![SK하이닉스는 연일 신고가 경신하는데…'10만전자', 언제 갈까요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2029766.jpg)

![UAE 대통령 방한 환영 비행, 서울 도심 가르는 블랙이글스 [포토]](https://img.etoday.co.kr/crop/300/190/2030880.jpg)