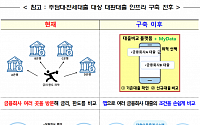

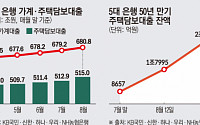

![[종합] 한 달 걸리던 주담대 갈아타기 이르면 연말께 이틀로 단축](https://img.etoday.co.kr/crop/200/125/1931980.jpg)

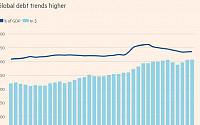

![[박덕배의 금융의 창] 중국 부동산위기 면밀한 대비를](https://img.etoday.co.kr/crop/200/125/1928658.jpg)

![[데스크칼럼] 시간의 비일관성](https://img.etoday.co.kr/crop/200/125/1901508.jpg)

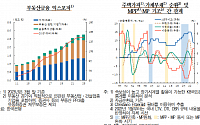

![[종합] 8월 은행 가계대출 6조9000억 원↑…정부, 강도 높은 가계부채 관리 나선다](https://img.etoday.co.kr/crop/200/125/1927423.jpg)

![끝나지 않은 부동산 PF 악몽…폭풍전야는 ‘현재진행형’[강원중도개발공사 회생신청 사건 1년]②](https://img.etoday.co.kr/crop/200/125/1926014.jpg)

![[논현로] 우량회사채 투자는 ‘일석삼조’](https://img.etoday.co.kr/crop/200/125/1925328.jpg)

많이 본 뉴스

최신 뉴스

![제약바이오협회, 바이오USA서 ‘코리아 나잇 리셉션’ 열어 [바이오USA]](https://img.etoday.co.kr/crop/85/60/2034364.jpg)

마켓 뉴스

![[안 되는 이유] 임플란트 후 누런 콧물이?…당장 병원에 가야 하는 이유](https://img.etoday.co.kr/crop/300/170/2034271.jpg)

![우원식 국회의장, 첫 원내대표 회동 '무산' [포토]](https://img.etoday.co.kr/crop/300/190/2034256.jpg)