![마주한 고금리 장기화 공포…‘영끌·빚투’ 개미 어쩌나 [뉴노멀 고금리시대]](https://img.etoday.co.kr/crop/200/125/1934287.jpg)

![美 국채 금리 고공행진…글로벌 금융시장 쇼크 [고금리 뉴노멀]①](https://img.etoday.co.kr/crop/200/125/1934285.jpg)

![[종합] 부동산 PF 사업장ㆍ건설사에 40조 금융지원…대출 보증규모 10조↑](https://img.etoday.co.kr/crop/200/125/1932654.jpg)

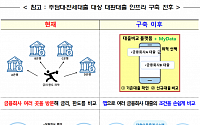

![[종합] 한 달 걸리던 주담대 갈아타기 이르면 연말께 이틀로 단축](https://img.etoday.co.kr/crop/200/125/1931980.jpg)

많이 본 뉴스

최신 뉴스

![토드 리카드 “더 프리즈너 레드 블렌딩, 삼겹살과 찰떡궁합” [미니 인터뷰]](https://img.etoday.co.kr/crop/85/60/2038182.jpg)

마켓 뉴스

![전력기기 과거와 차원이 다른 수요 폭발한다! 호재에 따른 종목 차별화 '이렇게' 보세요 ㅣ 하창완 본부장 [찐코노미]](https://i.ytimg.com/vi/UTaP96IvzI4/mqdefault.jpg)

![아이돌 레시피와 초대형 상품…편의점 음식의 한계 어디까지?[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2037614.jpg)

![제18차 고위당정협의회 [포토]](https://img.etoday.co.kr/crop/300/190/2038142.jpg)