![가계빚 역대 최대폭 줄었다… 악성 대출은 골칫거리 [종합]](https://img.etoday.co.kr/crop/200/125/1887477.jpg)

![기업 신용리스크 확대, ‘투자·고용·소비‘ 발목 잡는다[흔들리는 기업 신용]②](https://img.etoday.co.kr/crop/200/125/1887147.jpg)

![[기자수첩] 일찍 풀어버린 선물 보따리](https://img.etoday.co.kr/crop/200/125/1887109.jpg)

![[종합]5대 은행 가계 예대금리차 소폭 축소…우리은행 ‘최대’](https://img.etoday.co.kr/crop/200/125/1887133.jpg)

![약발 안먹힌 긴축 정책‘…금융신뢰도 떨어질라[엇박자 탄 금리, 커지는 금융불안]](https://img.etoday.co.kr/crop/200/125/1886754.jpg)

![한국에만 있다는 ‘전세’, 사라질 수 있을까? [이슈크래커]](https://img.etoday.co.kr/crop/200/125/1886381.jpg)

![[미국은 지금]긴축 몸살 앓는 美, 남의 일 아니다](https://img.etoday.co.kr/crop/200/125/1885062.jpg)

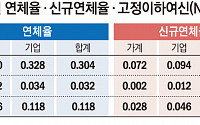

!["부실차주로 신청해야 유리"…연체 부추기는 정책금융 [벼랑 끝 자영업자②]](https://img.etoday.co.kr/crop/200/125/1885016.jpg)

![[종합] 4월 코픽스 전월보다 0.12%p 하락…16일부터 주담대 변동금리 3%대로 인하](https://img.etoday.co.kr/crop/200/125/1884572.jpg)

![“착한 부채는 없다” 韓경제 ‘부채 역습’ 시작될까[추경, 빚의 복수 부르나]②](https://img.etoday.co.kr/crop/200/125/1884063.jpg)

많이 본 뉴스

최신 뉴스

![대통령실 "北 감내 힘든 조치 착수…대북확성기 방송도 배제안 할 것"[종합]](https://img.etoday.co.kr/crop/85/60/2032653.jpg)

![“삼천피 외쳤는데…” S&P 11% 오를때 코스피 ‘게걸음’ [불붙은 세계증시, 한국증시는 뒷걸음 왜]②](https://img.etoday.co.kr/crop/85/60/2032510.jpg)

![외국인 발뺀다…원화 어디까지 추락? [불붙은 세계증시, 한국증시는 뒷걸음 왜]③](https://img.etoday.co.kr/crop/85/60/2032610.jpg)

![세계증시 랠리서 韓만 소외 [불붙은 세계증시, 한국증시는 뒷걸음 왜]①](https://img.etoday.co.kr/crop/85/60/2032611.jpg)

마켓 뉴스

오늘의 상승종목

![2차전지 하반기 챙겨봐야 할 호재와 주의할 점 말씀드립니다 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/CfPKyQtzJDA/mqdefault.jpg)

!["'딸깍' 한 번에 노래가 만들어진다"…AI 이용하면 나도 스타 싱어송라이터? [Z탐사대]](https://img.etoday.co.kr/crop/300/170/2032083.jpg)

![고위당정협의회, 발언하는 황우여-한덕수-성태윤 [포토]](https://img.etoday.co.kr/crop/300/190/2032598.jpg)