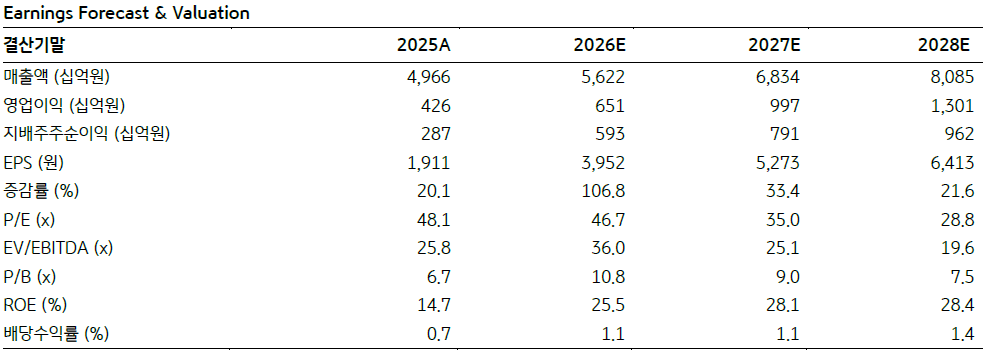

KB증권은 LS ELECTRIC에 대해 투자의견 '매수'를 유지하고 목표주가를 26만원으로 8.3% 상향한다고 22일 밝혔다.

정혜정 KB증권 연구원은 22일 LS ELECTRIC에 대해 "국내외 데이터센터향 배전반과 배전기기 수주가 견조하게 증가하는 점을 반영해 주당순이익(EPS) 전망치를 높인 것이 목표주가 상향의 주요 원인"이라고 설명했다.

그에 따르면 LS ELECTRIC의 2026년 1분기 잠정 매출액은 전년 동기 대비 33.4% 증가하고 직전 분기 대비 9.7% 감소한 1조4000억원이다. 영업이익은 전년 동기 대비 45.0% 증가하고 직전 분기 대비 2.4% 감소한 1266억원이다. 지배주주 순이익은 전년 동기 대비 73.4% 증가, 직전 분기 대비 45.4% 증가한 1211억원을 기록했다. 잠정 영업이익은 시장 전망치(컨센서스)를 5.0% 하회했다.

정 연구원은 "국내외 데이터센터향 매출이 확대되는 가운데 반도체 및 신재생 발전향 수요 증가에 힘입어 전력기기(15.8%), 배전반(79.4%), 초고압 변압기(83.3%) 등 전력 사업 부문 전반의 매출액 증가가 실적 개선을 이끌었다"고 평가했다. 한편 "영업이익률은 9.2%로 기존 전망치를 밑돌았다"며 "일회적인 인건비 증가 요인을 고려하면 실질적인 영업이익률은 10% 수준을 기록했을 것"으로 추정했다.

정 연구원에 따르면 LS ELECTRIC의 실적과 수주는 배전반 및 배전기기 수요가 이끌 전망이다. 2026년 1분기 수주잔고는 5조6000억원까지 확대됐다. 4월에도 미국 빅테크 고객을 대상으로 1000억원 규모의 초고압 변압기 및 1700억원 규모의 배전반을 수주하는 등 꾸준하게 일감을 쌓아가고 있다.

그는 "특히 데이터센터 고객의 특성상 기존 고객으로부터의 수주가 일정 기간 꾸준히 발생한다"며 "올해 중 신규 고객 확보가 기대됨에 따라 향후 몇 년간 수주 규모가 빠르게 확대될 것"으로 내다봤다. 이어 "미국 리쇼어링에 따른 생산설비 수요도 가시화되면서 배전기기 및 배전반 매출 증가에 기여할 것으로 기대한다"고 덧붙였다.

![[단독] 신협, 부당대출 1462억원⋯939억원은 아직 못 거뒀다](https://img.etoday.co.kr/crop/140/88/2365473.jpg)

![코스피 11% 폭락에 서킷발동 개미는 '패닉'…전문가 "버블붕괴 아니다" [中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/140/88/2365363.jpg)

![전국 폭염ㆍ열대야 계속⋯출근길부터 후덥지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2365451.jpg)

!["합병은 쉽게 일어나지 않는다" , 스페이스X 주가 움직이는 것은 '이것' [찐코노미]](https://i.ytimg.com/vi/Wmx2ZiXigQA/mqdefault.jpg)

![[특징주] 李대통령, “브라질과 K뷰티 협력” 발언에 화장품주 강세](https://img.etoday.co.kr/crop/85/60/2365778.jpg)

![“삼전ㆍ현대차ㆍ한화 합치는 격”⋯머스크 기업 합병 가능성은 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2365800.jpg)

![인터넷신문 언론대상, 탐사보도 부문 우수상 수상한 본지 손현경 기자 [포토]](https://img.etoday.co.kr/crop/300/190/2365495.jpg)