하나증권은 19일 브이엠에 대해 고객사 신규 투자 수혜가 예상보다 강하게 반영되며 실적 개선 폭이 확대될 것으로 분석했다. 투자의견은 ‘매수(BUY)’를 유지하고 목표주가는 6만3000원으로 상향 제시했다.

브이엠은 주요 고객사의 신규 팹(Fab) 투자와 미세공정 전환 과정에서 장비 투입량이 증가하며 수혜 강도가 확대되고 있는 것으로 파악된다. 특히 2026년 1분기 매출은 780억원, 영업이익은 241억원으로 각각 전년 대비 336%, 1185% 증가할 전망이다. 기존 예상 대비 매출과 수익성 모두 상향 조정된 수치다.

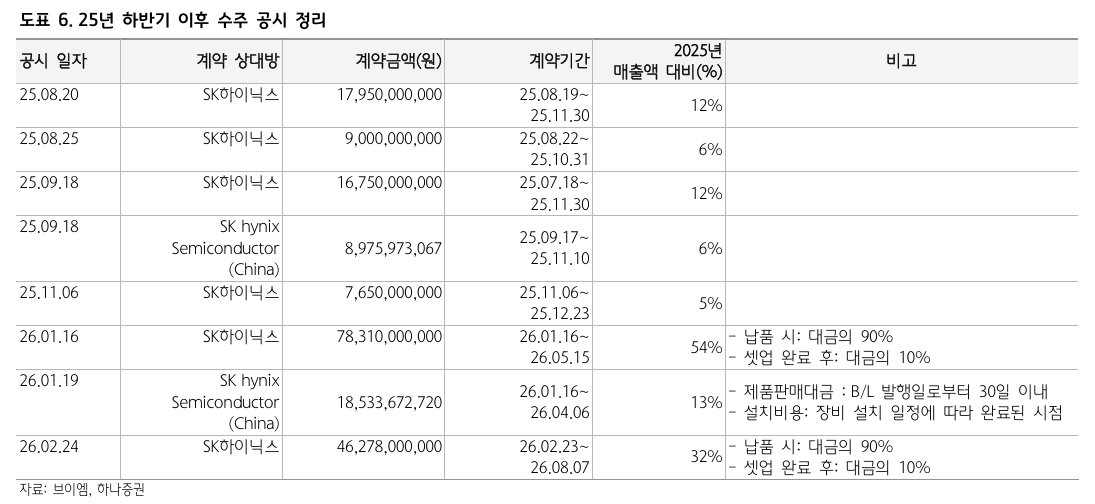

상반기 실적 가시성도 높은 상황이다. 이미 공시된 공급 계약만으로도 상반기 내 인식될 매출 규모가 약 970억원에 달하며, 추가 수주 기대감도 이어지고 있다. 고객사의 고대역폭메모리(HBM)용 공정 투자 속도가 예상보다 빨라지면서 장비 수요 역시 동반 확대되는 흐름이다.

연간 실적 역시 큰 폭의 성장이 예상된다. 2026년 매출은 2553억원, 영업이익은 681억원으로 각각 전년 대비 77%, 176% 증가할 전망이다. 특히 신규 팹 투자와 1c 나노 공정 전환 투자 확대가 이어지면서 상·하반기 모두 수혜가 지속할 것으로 보인다.

밸류에이션 매력도 부각되고 있다. 글로벌 전공정 장비 업체 평균 대비 할인된 주가수익비율(PER)을 적용했음에도 목표주가 상향이 이뤄졌으며, 12개월 선행 PER 기준으로 여전히 저평가 구간이라는 분석이다.

김록호 하나증권 연구원은 “고객사의 고대역폭메모리(HBM) 투자 확대가 예상보다 빠르게 진행되면서 브이엠의 실적 상향 가능성이 높다”며 “실적과 밸류에이션 모두 상승 국면에 진입해 최대 실적을 기대할 수 있는 구간”이라고 분석했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335576.jpg)

![[환율마감] 원·달러 1510원 육박 한달보름만 최고, 안전선호+외인 코스피 투매](https://img.etoday.co.kr/crop/140/88/2335160.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

!['투자할 땐 없었던 규제' 회수길 막힌 韓 자본시장 [노트북 너머]](https://img.etoday.co.kr/crop/85/60/1832821.jpg)

![월급의 시대는 끝났나…삼성전자·SK하이닉스가 갈라놓은 자산격차 [돈의 질서가 바뀐다 下-①]](https://img.etoday.co.kr/crop/85/60/2335625.jpg)

![[오늘의 주요공시] NAVERㆍLG생활건강 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)