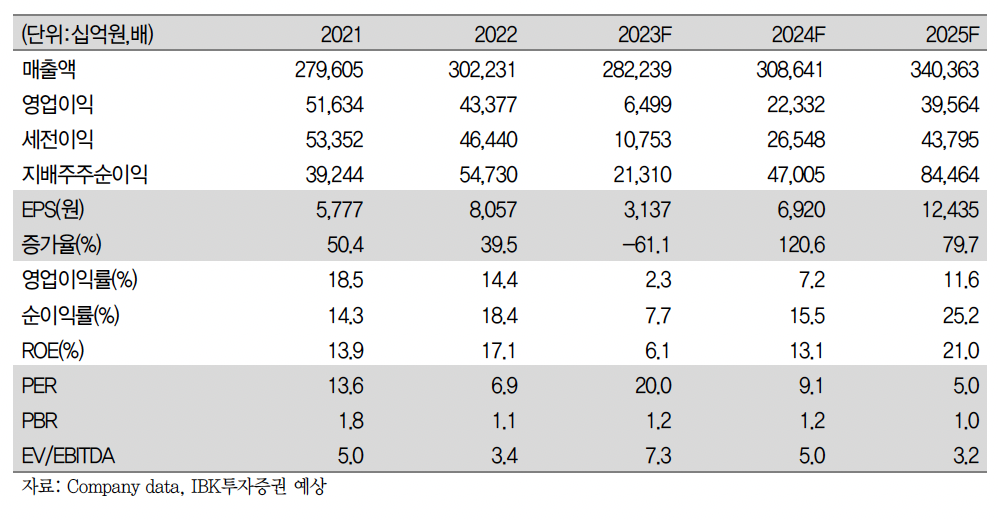

(출처=IBK투자증권)

IBK투자증권은 31일 삼성전자에 대해 ‘반도체 업황 최저, 개선 기대감 최고’라며 ‘매수’를 추천했다. 목표주가는 기존 7만 원에서 8만 원으로 높여 잡았다.

김운호 IBK투자증권 연구원은 “삼성전자의 올해 1분기 매출액은 전분기 대비 4.9% 감소한 67조220억 원을 예상한다”며 “영업이익은 전분기 대비 94.0% 감소한 2570억 원을 기록할 것”이라고 전했다.

이어 “반도체 영업적자는 당분간 지속될 전망”이라며 “1분기 가격 하락폭이 높아서 DRAM, NAND 모두 영업적자 전환할 것으로 예상한다”고 덧붙였다.

특히 재고자산평가손실로 수익성 악화가 가중될 거란 전망이다. 다만 높은 재고물량으로 공급 전략의 변화가 기대된다는 설명이다. 디스플레이도 소형은 해외 거래선 물량 감소, 대형은 비수기에 따른 출하량 감소가 예상되는 만큼 비수기에 진입할 것으로 예상했다. 반면 모바일은 제품믹스 개선으로 ASP가 상승하고, 매출액이 20% 증가할 것으로 기대되는 만큼 큰 폭의 영업이익 개선을 예상했다.

김 연구원은 “최근 경쟁사들의 보수적인 투자 및 실적 전망으로 업황 바닥에 대한 인식이 확산되고 있고, DRAM 가격 반등은 기대하기 어렵지만 2023년 2분기부터 낙폭이 크게 줄어들 것으로 기대하고 있다”고 말했다.

이어 “삼성전자의 물량 감소도 긍정적인 변수가 될 것으로 기대하고, 올해 하반기 실적이 상반기 보다는 개선될 것으로 기대하고 있다”고 강조했다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[특징주] 한화오션, 캐나다 잠수함 사업자 발표 임박에 8%대 강세](https://img.etoday.co.kr/crop/85/60/2354733.jpg)

![[특징주] 레몬헬스케어, 상장 첫날 공모가 대비 55% 상승 출발](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![7월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)