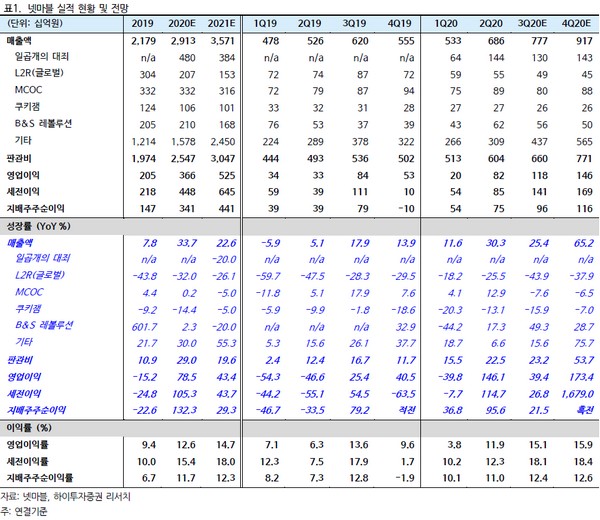

▲넷마블 실적 현황 및 전망. (자료제공=하이투자증권)

하이투자증권 김민정 연구원은 “넷마블은 공모 자금 및 게임 사업에서의 안정된 현금 흐름 창출을 기반으로 다양한 투자 자산을 확보하고 있다”며 “엔씨소프트, 빅히트엔터테인먼트, 코웨이 등의 지분을 보유하고 있으며 최근에는 투자 자산 중 카카오게임즈와 빅히트엔터테인먼트의 상장으로 인한 기업가치 재평가 기대감으로 넷마블의 주가는 급등해 최근 한 달간 주가 수익률은 35.2%를 기록했다”고 밝혔다.

김 연구원은 “넷마블의 주가는 3분기 출시를 앞둔 ‘BTS 유니버스 스토리’의 흥행 기대감이 반영되면서 본격적인 상승세를 보였다”며 “BTS의 최근 신곡 ‘다이너마이트’가 한국 가수 최초로 미국 빌보드 메인 싱글 차트 1위까지 차지하여 게임의 흥행에 대한 기대감은 더욱 고조되고 있고 게임 장르 특성상 ARPU(가입자당평균매출)가 높지는 않더라도 폭넓은 글로벌 BTS 팬층을 기반으로 매출 기여도가 높을 것”이라고 예상했다.

그는 “‘BTS 유니버스 스토리’의 경우 3분기에 반영되는 매출액은 일매출액 15억 원, 서비스 일수 30일로 가정해 450억 원으로 산출했다”며 “스토리게임이라는 장르를 감안하면 일매출액 15억 원 가정은 공격적인 수치로 ‘BTS’ IP 게임에 대한 흥행 기대감 및 투자자산 가치 향상은 이미 주가에 상당 부분 선반영됐다”고 판단했다.

![[단독] 당국은 “판매사 책임” 외치는데… 투자소송 ‘전액 배상’ 단 1건도 없었다 [금융 소비자보호 딜레마]](https://img.etoday.co.kr/crop/140/88/2343303.jpg)

![관치·남초·비전문성⋯스스로 만든 ‘지배구조 가이드라인’ 뭉개는 한국거래소 [한국거래소의 역설②]](https://img.etoday.co.kr/crop/140/88/2343409.jpg)

![카카오페이증권, 첫 흑자 전환에도 630억 결손금에 '발목' [모래 위에 쌓은 금융탑②]](https://img.etoday.co.kr/crop/140/88/2343235.jpg)

![낮 최고 29도 초여름 날씨…일부 산지 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2343403.jpg)

![“인사팀 말고 변호사에게”…직원들이 외부 신고센터 찾는 이유 ['직괴' 외주화 시대]](https://img.etoday.co.kr/crop/140/88/2343200.jpg)

![[오늘의 IR] 기아ㆍ유한양행ㆍ에스앤에스텍 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![관치·남초·비전문성⋯스스로 만든 ‘지배구조 가이드라인’ 뭉개는 한국거래소 [한국거래소의 역설②]](https://img.etoday.co.kr/crop/85/60/2343409.jpg)

![카카오페이증권, 첫 흑자 전환에도 630억 결손금에 '발목' [모래 위에 쌓은 금융탑②]](https://img.etoday.co.kr/crop/85/60/2343235.jpg)

![공포의 폭락장 속 오른 업종·종목은?…코스피 948개 중 42개만 생존 [최악의 검은 월요일]](https://img.etoday.co.kr/crop/85/60/2343374.jpg)

![[채권마감] 10년금리 4.3% 돌파 ‘2년8개월 최고’, 미 고용발 긴축우려](https://img.etoday.co.kr/crop/85/60/2343329.jpg)

![코스피 8% 역대급 폭락에도⋯증시 전문가 “반도체 랠리 안 꺾였다”[최악의 검은 월요일]](https://img.etoday.co.kr/crop/85/60/2343407.jpg)

![코스피·코스닥 모두 멈췄다…젠슨 황도 못 막은 블랙먼데이 [최악의 검은 월요일]](https://img.etoday.co.kr/crop/85/60/2343336.jpg)

![옷은 답을 알고 있다⋯스티브 잡스의 터틀넥부터 젠슨 황의 가죽재킷까지 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2342409.jpg)

![현대차 본사 찾아 정의선 회장 만난 젠슨 황 [포토로그]](https://img.etoday.co.kr/crop/300/190/2343348.jpg)