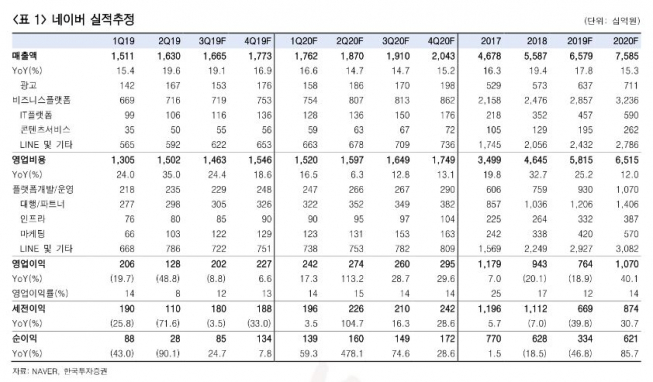

한국투자증권이 6일 네이버에 대해 핀테크와 웹툰을 중심으로 다양한 콘텐츠 비즈니스가 성장할 전망이라고 판단했다. 이어 목표주가 21만 원, 투자의견 매수를 유지했다.

정호윤 한국투자증권 연구원은 “올해는 네이버가 2년간의 감익에서 벗어나 증익으로 전환하는 실적개선의 해”라며 “한국과 일본에서 핀테크(라인페이, 네이버페이)와 웹툰(네이버 웹툰, 라인망가) 등 중요 서비스의 성장이 동시에 이뤄질 것”이라고 전망했다.

특히 “야후재팬과 합병 추진으로 라인의 일본 핀테크 비즈니스에 대한 경쟁 심화 등의 불확실성이 상당 부분 제거됐다는 점도 긍정적”이라고 평가했다.

한편, “바이두 및 야후 재팬 등의 광고매출 증가율인 작년 들어 둔화했지만 여전히 네이버 포털의 광고성장률은 두 자릿수 이상을 유지하고 있다”며 고성장세를 유지할 전망으로 예상했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![뉴욕증시, 트럼프 “이란 더 강하게 타격”에 하락...나스닥 1.98%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2344542.jpg)

![美, 이란에 추가 공습…“여러 표적 대상 자위적 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2344537.jpg)

![월드컵 몸집 키운 FIFA…수입도 역대 최대 [북중미 월드컵 개막 ①]](https://img.etoday.co.kr/crop/140/88/2344404.jpg)

![[특징주] '역사적 저점' 엔터株, 하반기 실적 반등 기대감에 에스엠 등 일제히 '강세'](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

!["인서울보다 준서울이 낫다"⋯동탄 끌어올린 건 '고소득 맞벌이' [집땅지성]](https://img.etoday.co.kr/crop/300/170/2344718.jpg)

![2026 북중미월드컵 체코전 'D-1', 광화문광장 거리응원 준비 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344792.jpg)