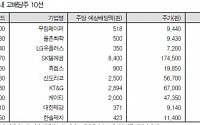

신춘호 회장은 현재 농심 주식 45만주(7.40%)와 율촌화학 주식 334만7890주(13.8%)를 보유, 주식평가액(30일 종가 기준)이 1346억5706만원에 이른다. 신 회장은 양사의 보유지분을 바탕으로 34억7300만원의 현금배당을 받아 유통업계 오너 가운데 고액배당순위 10위권에 이름을 올렸다.

특히 지난 24일에는 그룹 주력계열사인 농심의 주식이 전일대비 3만3500원이나 올라 이 날...

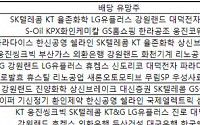

16일 업계에 따르면 증권사로부터 가장 많은 추천을 받은 '고(高)배당주'는 오랜 기간 높은 배당을 해온 KT·SK텔레콤·KT&G를 비롯해 LG유플러스·WISCOM·무림페이퍼·율촌화학·외환은행·신도리코·강원랜드·휴켐스·풍산홀딩스·웅진씽크빅·한국쉘석유·진양화학 등이다.

통상 배당주 투자는 9~10월에 하는 것이 일반적이다. 배당이 가까워지는 12월이 되면 주가가...

그러나 "이 전략만 고집한다면 수익은 그리 크지 않을 것"이라며 "고배당주의 투자비중을 높여 수익률을 끌어올려야 한다"고 조언했다.

이에 그는 코스피200내 관심 가질 고배당주로 무림페이퍼, 율촌화학, LG유플러스, SK텔레콤, 휴켐스, 신도리코, KT&G, KT, 대한제강, 한솔제지 등을 꼽았다.

이혜진 NH투자증권 연구원은 "배당주 투자는 수익률의 변동성이 작으면서도 코스피 대비 초과수익을 얻기 위해서 배당수익률 이외에 밸류에이션과 모멘텀 매력을 함께 고려할 필요가 있다"고 말했다.

한편 전문가들이 꼽은 대표적인 배당 유망주로는 율촌화학과 파라다이스, 강원랜드, SK텔레콤, KT, LG유플러스, 휴켐스, 대덕전자 등이 있다.

현재 3개인 중국 내 사이트를 2011년 10개 이상으로 증가하여 중국시장 비중 지속 증가 계획

▲ 신규종목-현대산업

▲ 제외종목-율촌화학(기간 경과)

▲이랜텍-새로운 성장 동력원 확보. 2차전지 배키지 전문업체로 9월부터 갤럭시 S 모델 패키지 공급 시작. 삼성3D TV 용 안경 양산 임박에 따른 향후 성장 기대감 본격화. 순이익 기준 사상 최대 실적 달성...

현재 3개인 중국 내 사이트를 2011년 10개 이상으로 증가하여 중국시장 비중 지속 증가 계획

▲율촌화학- 본격적 신사업 진출과 높은 배당수익률. 기존 안정적인 포장재 사업과 신제품인 IT 점착필름의 흑자 전환. 2011년 이후 ITO 필름 하드코팅 소재 매출 본격화. 2010년 역시 5%가 넘는 배당수익률 유지 전망

▲ 신규종목-없음

▲ 제외종목-없음...

현재 3개인 중국 내 사이트를 2011년 10개 이상으로 증가하여 중국시장 비중 지속 증가 계획

▲율촌화학- 본격적 신사업 진출과 높은 배당수익률. 기존 안정적인 포장재 사업과 신제품인 IT 점착필름의 흑자 전환. 2011년 이후 ITO 필름 하드코팅 소재 매출 본격화. 2010년 역시 5%가 넘는 배당수익률 유지 전망

▲ 신규종목-없음

▲ 제외종목-없음...

현재 3개인 중국 내 사이트를 2011년 10개 이상으로 증가하여 중국시장 비중 지속 증가 계획

▲율촌화학- 본격적 신사업 진출과 높은 배당수익률. 기존 안정적인 포장재 사업과 신제품인 IT 점착필름의 흑자 전환. 2011년 이후 ITO 필름 하드코팅 소재 매출 본격화. 2010년 역시 5%가 넘는 배당수익률 유지 전망

▲ 신규종목-동아지질

▲ 제외종목-한섬(추천...

현재 3개인 중국 내 사이트를 2011년 10개 이상으로 증가하여 중국시장 비중 지속 증가 계획

▲율촌화학- 본격적 신사업 진출과 높은 배당수익률. 기존 안정적인 포장재 사업과 신제품인 IT 점착필름의 흑자 전환. 2011년 이후 ITO 필름 하드코팅 소재 매출 본격화. 2010년 역시 5%가 넘는 배당수익률 유지 전망

▲한섬-업황 호조로 인한 실적 상승. 경기 회복에...

현재 3개인 중국 내 사이트를 2011년 10개 이상으로 증가하여 중국시장 비중 지속 증가 계획

▲율촌화학- 본격적 신사업 진출과 높은 배당수익률. 기존 안정적인 포장재 사업과 신제품인 IT 점착필름의 흑자 전환. 2011년 이후 ITO 필름 하드코팅 소재 매출 본격화. 2010년 역시 5%가 넘는 배당수익률 유지 전망

▲한섬-업황 호조로 인한 실적 상승. 경기 회복에...

현재 3개인 중국 내 사이트를 2011년 10개 이상으로 증가하여 중국시장 비중 지속 증가 계획

▲율촌화학- 본격적 신사업 진출과 높은 배당수익률. 기존 안정적인 포장재 사업과 신제품인 IT 점착필름의 흑자 전환. 2011년 이후 ITO 필름 하드코팅 소재 매출 본격화. 2010년 역시 5%가 넘는 배당수익률 유지 전망

▲한섬-업황 호조로 인한 실적 상승. 경기 회복에...

현재 3개인 중국 내 사이트를 2011년 10개 이상으로 증가하여 중국시장 비중 지속 증가 계획

▲율촌화학- 본격적 신사업 진출과 높은 배당수익률. 기존 안정적인 포장재 사업과 신제품인 IT 점착필름의 흑자 전환. 2011년 이후 ITO 필름 하드코팅 소재 매출 본격화. 2010년 역시 5%가 넘는 배당수익률 유지 전망

▲한섬-업황 호조로 인한 실적 상승. 경기 회복에...

현재 3개인 중국 내 사이트를 2011년 10개 이상으로 증가하여 중국시장 비중 지속 증가 계획

▲율촌화학- 본격적 신사업 진출과 높은 배당수익률. 기존 안정적인 포장재 사업과 신제품인 IT 점착필름의 흑자 전환. 2011년 이후 ITO 필름 하드코팅 소재 매출 본격화. 2010년 역시 5%가 넘는 배당수익률 유지 전망

▲한섬-업황 호조로 인한 실적 상승. 경기 회복에...

현재 3개인 중국 내 사이트를 2011년 10개 이상으로 증가하여 중국시장 비중 지속 증가 계획

▲율촌화학- 본격적 신사업 진출과 높은 배당수익률. 기존 안정적인 포장재 사업과 신제품인 IT 점착필름의 흑자 전환. 2011년 이후 ITO 필름 하드코팅 소재 매출 본격화. 2010년 역시 5%가 넘는 배당수익률 유지 전망

▲한섬-업황 호조로 인한 실적 상승. 경기 회복에...

▲ 신규종목-없음

▲ 제외종목-없음

▲율촌화학- 본격적 신사업 진출과 높은 배당수익률. 기존 안정적인 포장재 사업과 신제품인 IT 점착필름의 흑자 전환. 2011년 이후 ITO 필름 하드코팅 소재 매출 본격화. 2010년 역시 5%가 넘는 배당수익률 유지 전망

▲한섬-업황 호조로 인한 실적 상승. 경기 회복에 따른 소비심리 호조로 고가 브랜드 매출 상승. 사상...

![[재벌과 주식]신춘호 농심그룹 회장](https://img.etoday.co.kr/crop/200/125/132604.jpg)

!['음주·뺑소니 의혹' 김호중 "진실 밝혀질 것…모든 죄와 상처 내가 받겠다" [종합]](https://img.etoday.co.kr/crop/85/60/2026160.jpg)

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![냉면 한 그릇 1만2000원 '육박'…외식물가 고공행진 [포토]](https://img.etoday.co.kr/crop/300/190/2026028.jpg)