유안타증권은 10일 호텔신라에 대해 코로나19 이슈는 일시적으로 면세업 경쟁력은 여전하다며 투자의견 ‘매수’와 목표주가 10만5000원으로 커버리지를 개시했다.

유안타증권 이진협 연구원은 “코로나19 확산으로 상반기까지는 실적 부진이 불가피한 상황이나, 2분기 중 면세점 업황 회복, 중국 양회에서 구체화할 수 있는 경기부양책에 따른 중국 소비 개선 기대감...

하락 국면으로 전환목표주가 11->9만원, 투자의견 `매수`->`중립`으로 하향하나금투 박종대

삼성증권차별화된 증익 가시성 보유, 최선호주 유지투자의견 BUY, 목표주가 47,000원 유지타 대형사들이 익스포져 매각을 통한 이익 창출에 나서는 흐름 속에서 익스포져 확대를 통한 이익 성장을 일궈내고 있다는 점에 주목유안타증권 정태준

유안타증권은 12일 LG하우시스에 대해 건자재 업황 둔화 속에 고기능ㆍ소재 손익 정상화가 관건이라며 목표주가를 6만6000원에서 5만8000원으로 낮추고 투자의견 ‘중립’을 유지했다.

유안타증권 김기룡 연구원은 “전반적인 건자재 B2B 업황은 신규 주택분양 축소와 주택매매거래 감소 등 부정적 흐름이 이어지고 있다”며 “반면, 2020년 2분기를 전후로 예상되는...

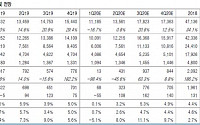

유안타증권은 28일 SK에 대해 SK바이오팜의 상장으로 주가 랠리가 재현될 전망이라며 투자의견 ‘매수’와 목표주가 38만 원을 유지했다.

유안타증권 최남곤 연구원은 “SK바이오팜의 상장은 주가에 플러스 요인으로 작용할 전망”이라며 “임상 1상에서 NDA 승인 과정을 경험한 무형적 자산과 기업공개를 통해 확보한 자금력은 SK바이오팜이 가진 다양한 추가...

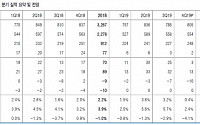

이수빈 대신증권 연구원은 “5G 서비스 확대 및 AI 생태계 구축 본격화 등 반도체 수요 증가가 높을 것으로 예상한다”고 설명했다. 이재윤 유안타증권 연구원도 “D램 가격 상승이 가시권에 진입하면서 삼성전자, SK하이닉스의 올해 실적 전망에 대한 눈높이가 높아질 것으로 기대한다”고 분석했다.

이재윤 유안타증권 연구원은 “낸드(NAND) 가격 상승에 이어 1분기 디램(DRAM) 가격도 상승할 것으로 예상한다”며 “지난 해 수요 공백으로 모든 반도체 공급업체들이 감산 및 비메모리 전환투자를 통해 시황에 대응했기 때문에 올해 수요 여건은 우호적일 것”이라고 전망했다.

반면 미국과 이란의 무력충돌 분위기가 다소 누그러지면서 연일 급등했던...

이재윤 유안타증권 연구원은 “낸드(NAND) 가격 상승에 이어 1분기 디램(DRAM) 가격도 상승할 것으로 예상한다”며 “작년 수요 공백으로 모든 반도체 공급업체들이 감산 및 비메모리 전환투자를 통해 시황에 대응했기 때문에 올해 수요 여건은 우호적일 것”으로 전망한 바 있다.

투자자와의 소통 의지는 긍정적하나금투 송선재투자의견:매수/목표주가:16만 원

펄어비스우리는 해외로 간다또 한번의 확장2020년은 IP 확대의 원년투자의견 BUY, 목표주가 25만원으로 분석 개시유안타증권 이창영

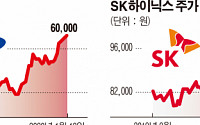

SK하이닉스멀지 않았다서버는 회복세 진입2020년 공급 증가는 제한적, 수요는 5G, 서버 중심 개선 기대케이프증권 박성순목표주가:9만7000원

자본비율과 상대적으로 낮은 Credit Risk가 주는 편안함하나금투 최정욱투자의견:매수/목표주가:5만7000원

NHN한국사이버결제기초 체력 확인, 이제부터 본 게임!안정적인 실적, 높아진 기초 체력 확인온라인 쇼핑 성수기는 4분기, 내년부터는 해외 가맹점 중심으로 폭발적 성장아직도 부담없는 Valuation. 내년을 본다면 더욱...유안타증권 심의섭

개선세유안타증권 박은정

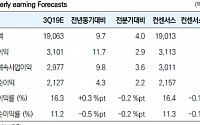

LG사업포트폴리오 효율화는 긍정적이나, NAV모멘텀 부진 지속투자의견 Hold, 목표주가 87,000원 유지LG의 3분기 매출액과 영업이익은 각각 1조6,753억원(-12% y-y), 3,554억원(-27% y-y)로 시장 컨센서스 하회4분기에는 LG화학 ESS 충당금 반영 및 2차전지 폴란드 공장 수율 개선 지연, LG전자의 스마트폰 가격 경쟁 심화 및 글로벌...

그밖에 필룩스(+25.68%), 오리온홀딩스(+12.35%), 유안타증권우(+12.11%) 등의 종목이 상승세인 가운데, 두산솔루스2우B(-8.68%), 남영비비안(-7.66%), 두산퓨얼셀2우B(-7.12%) 등은 하락 중이다. 금호전기(+29.87%) 등이 상한가를 기록 중이다.

현재 635개 종목이 상승 중이며 210개 종목이 하락, 58개 종목은 보합세를 보이고 있다.

외환시장에선 원달러 환율이...

지속유안타증권 박은정

JYP Ent.예상대로 성장하는 JYPJYP에 대하여 투자의견 매수 및 목표주가 27,000원 유지트와이스의 상반기 일본 돔 투어 실적이 3분기에 반영ITZY 첫 오프라인 앨범의 좋은 판매량(약 10만장)과 미주&아시아 쇼케이스 투어 예정4분기에도 GOT7과 스트레이키즈의 컴백 그리고 트와이스 리패키지등 모멘텀 계속현대차증권...

유안타증권은 30일 LG생활건강에 대해 안정적인 실적 성장세가 지속될 전망이라며 투자의견 ‘매수’와 목표주가 152만7000원을 유지했다.

유안타증권 박은정 연구원은 “LG생활건강은 브랜드 후의 견고한 대중국 수요로 2017년 3분기부터 전 분기 대비 성장을 이어왔으며 브랜드 후는 견고한 수요로 유일하게 안정 성장이 가능할 것”이라며 “3분기는 면세...

4% 전망PCC와 CKD 등 고마진 사업부 위주로 성장하나금투 송선재투자의견:매수/목표주가:17만5000원

CJ ENM음악사업 글로벌 IP 증가2020년 상반기 아이돌 IP 5개 확보증익 구간 돌입유안타증권 박성호투자의견:매수/목표주가:30만3000원

CJ대한통운3Q19 Preview - 이익 전망 상향하나 보수적 의견 유지투자의견 Hold, 목표주가 150,000원 유지3Q19 영업이익...

본사와 자회사 실적 모두 QoQ로 개선 기대3Q19 광고선전비의 절대금액은 QoQ로 증가하겠지만, 매출액 대비 광고선전비 비율은 소폭 상승에 그칠 것CPS 계약모델 → Investment 모델로 진화유안타증권 박성호투자의견:매수/목표주가:5만3000원

신한알파리츠안정적인 배당수익에 자산가격 상승까지YTD 주가 44% 급등. 현 주가 기준 배당수익률은 3.5%로...

7%), 영업이익 189억원(YoY +343.6%) 달성. ①신규 셋톱박스 공급 및 ②메모리 반도체 가격 하락을 감안 시, 하반기 실적은 상반기를 상회하는 실적달성 가능성이 높음KTB증권 김재윤

SBS콘텐츠허브SBS 드라마 사업의 중추 역할 기대SBS미디어그룹, 드라마 제작스튜디오 설립 추진SBS 드라마 사업의 중추 역할 기대유안타증권 박성호

![[증시 키워드] 삼성전자ㆍSK하이닉스 나란히 '사상 최고가'…바이오주도 '들썩'](https://img.etoday.co.kr/crop/200/125/1410104.jpg)

![[정부 주요 일정] 경제·사회부처 주간 일정 (5월 13일 ~ 17일)](https://img.etoday.co.kr/crop/85/60/2023584.jpg)

![美쳤다고 평가받는 신형 아이패드, 챙겨야 할 국내 수혜주는 '이것' ㅣ 김태성 본부장 [찐코노미]](https://i.ytimg.com/vi/tjI8ss9K_fY/mqdefault.jpg)

![투명 랩 감고 길거리 걸었다…명품 브랜드들의 못말리는(?) 행보 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2023263.jpg)

![한국언론학회 봄철 정기학술대회 우수논문상 '영광의 얼굴들' [포토]](https://img.etoday.co.kr/crop/300/190/2023388.jpg)