![[2021 국감] 주담대 받은 44% 이중채무자 '역대최대'… 부실위험↑](https://img.etoday.co.kr/crop/200/125/1676261.jpg)

![[2021 국감] 김한정 의원 "캠코, 공공기관 부실채권 통합관리 확대 필요"](https://img.etoday.co.kr/crop/200/125/1676503.jpg)

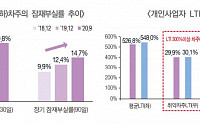

![[2021 국감] 올 상반기 자영업자 중 다중채무자 140만명·590조 달해](https://img.etoday.co.kr/crop/200/125/1627749.jpg)

![[단독] 금융당국, 업계에 33兆 카드론 'DSR 조기 적용' 의견 타진](https://img.etoday.co.kr/crop/200/125/1580639.jpg)

![[기자수첩] 비어있는 운동장](https://img.etoday.co.kr/crop/200/125/1657764.jpg)

![[2020 국감] 카드론 이용자 절반 이상 '다중 채무자'…"연체 우려"](https://img.etoday.co.kr/crop/200/125/1523766.jpg)

![[박은평의 개평(槪評)] 코로나發 금융 부실…‘마스크’가 필요해](https://img.etoday.co.kr/crop/200/125/1446147.jpg)

![[금융안정 종합] ② 당장 위기는 아니라지만…가계·기업 모두에서 경고등](https://img.etoday.co.kr/crop/200/125/1370417.jpg)

![[금융안정] 지방 취약차주가 늘고 있다..1억중 3000만원은 연체](https://img.etoday.co.kr/crop/200/125/1370146.jpg)

많이 본 뉴스

최신 뉴스

![“해외 세븐일레븐 히트 과자, 한국서 맛 보세요” [미니 인터뷰]](https://img.etoday.co.kr/crop/85/60/2003267.jpg)

![[아시아증시] 상하이, 노동절 연휴 후 첫 거래일 1.16%↑ 마감](https://img.etoday.co.kr/crop/85/60/2021138.jpg)

마켓 뉴스

![[ENG/SUB]독보적 아우라 뽐내는 현아(HyunA) , 열애설 말고 가수로서 이슈가 될 수 있을까? [컬처콕]](https://i.ytimg.com/vi/CrSDMViHdS4/mqdefault.jpg)

![하이브 뒤늦은 대처에…아미 근조화환·단월드 챌린지까지 [해시태그]](https://img.etoday.co.kr/crop/300/170/2020669.jpg)

!['가정의 달에도 외식하기 겁나' [포토]](https://img.etoday.co.kr/crop/300/190/2021126.jpg)