![[종합] 코스피, 외국인 ‘사자’에 2430 돌파…2436.18 개장](https://img.etoday.co.kr/crop/200/125/1843604.jpg)

![[오늘의 증시 리포트] “LG이노텍, 겨울보다 여름이 좋다”](https://img.etoday.co.kr/crop/200/125/1835307.jpg)

![[오늘의 증시 리포트] “GS리테일, 버터맥주와 함께 한국 축구를 응원할 시간”](https://img.etoday.co.kr/crop/200/125/1823108.jpg)

![[종합] 코스피, 외인 ‘사자’에 0.28% 오른 2490.18 강보합...원·달러환율 1317.60원](https://img.etoday.co.kr/crop/200/125/1818492.jpg)

![[오늘의 증시 리포트] “LG이노텍, 확장현실 최대 수혜주…2024년 2세대 XR로 폭발적 성장”](https://img.etoday.co.kr/crop/200/125/1817552.jpg)

![[오늘의 증시] LG·한국가스공사·쌍용자동차·제넥신 등](https://img.etoday.co.kr/crop/200/125/1814920.jpg)

![[K게임 재미있습니까 中] 과도한 과금 유도ㆍ운영 미숙에…실적은 추풍낙엽](https://img.etoday.co.kr/crop/200/125/1814064.jpg)

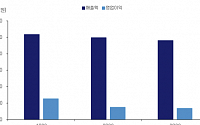

![[오늘의 증시 리포트] “크래프톤, 기초 체력이 가장 높은 게임사”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

![[오늘의 증시 리포트] “HMM, 4분기부터 실적 급감”](https://img.etoday.co.kr/crop/200/125/1775944.jpg)

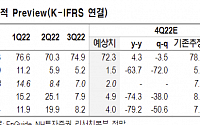

![[오늘의 증시 리포트] “삼성전자, 3분기 반도체 부진으로 기대 이하”](https://img.etoday.co.kr/crop/200/125/1799473.jpg)

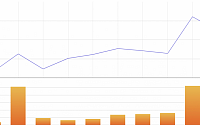

![[오늘의 증시 리포트] “삼성SDI, 3분기 호조...전기차 원통형 배터리 매출 증가”](https://img.etoday.co.kr/crop/200/125/1798717.jpg)

많이 본 뉴스

최신 뉴스

![“추락하는 거 아냐?”…비행기 타면 불안한 ‘비행공포증’ [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2031925.jpg)

![與, 정책 주도권 챙긴다…당정협의 강화·민생경제 패키지 입법[종합]](https://img.etoday.co.kr/crop/85/60/2032028.jpg)

마켓 뉴스

오늘의 상승종목

![2차전지 투자 리밸런싱, '이런 종목'이 가장 매력있습니다 ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/OcmDz5udjF0/mqdefault.jpg)

![변우석 팬미팅·임영웅 콘서트 티켓이 500만 원?…'암표'에 대학교도 골머리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2031675.jpg)

![선도지구 선정 앞두고 1기 신도시 술렁 [포토]](https://img.etoday.co.kr/crop/300/190/2032046.jpg)