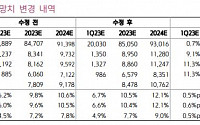

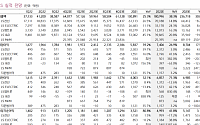

![[오늘의 증시 리포트] “삼성전자 , 1분기 영업익 8000억 예상보다 훨씬 부진”](https://img.etoday.co.kr/crop/200/125/1855315.jpg)

![[특징주] 심텍, “메모리 반도체 의존도 높다” 증권가 목표가 하향에 3%대 약세](https://img.etoday.co.kr/crop/200/125/1860717.jpg)

![[특징주] LG전자, 증권가 실적 추정치 추가 상향에 ‘강세’](https://img.etoday.co.kr/crop/200/125/1859287.jpg)

![[오늘의 증시 리포트] “자화전자, 애플향 OIS 공급 시작으로 성장 구간 진입 전망”](https://img.etoday.co.kr/crop/200/125/1853284.jpg)

![[자본시장 속으로] 전기차와 배터리 2022년 결산](https://img.etoday.co.kr/crop/200/125/1852370.jpg)

![[오늘의 증시 리포트] “카카오뱅크, 건전성 악화 속도 방어가 관건”](https://img.etoday.co.kr/crop/200/125/1843779.jpg)

![[특징주] 삼성SDI 주가 급등…작년 역대 최대 실적 기록](https://img.etoday.co.kr/crop/200/125/1847335.jpg)

![[오늘의 증시 리포트] “현대차, 2023년 최대 관건은 판매단가 방어”](https://img.etoday.co.kr/crop/200/125/1835307.jpg)

![[특징주] LG전자, 4분기 저점 최악 지나…하반기 실적 개선 기대감에 ↑](https://img.etoday.co.kr/crop/200/125/1839393.jpg)

![[오늘의 증시 리포트] “한화, 위기를 기회로…작년 영업익 사상 최대치 전망”](https://img.etoday.co.kr/crop/200/125/1834873.jpg)

![[자본시장 속으로] 빠져들어라(Be in it)](https://img.etoday.co.kr/crop/200/125/1837430.jpg)

많이 본 뉴스

최신 뉴스

![당무 복귀한 이재명 더불어민주당 대표 [포토]](https://img.etoday.co.kr/crop/85/60/2025251.jpg)

![민주당, 차기 국회의장단 후보 선출 '영광의 얼굴은?' [포토]](https://img.etoday.co.kr/crop/85/60/2025249.jpg)

마켓 뉴스

![제약·바이오 하반기 실적 확장 기대되는 모멘텀은? 탑픽 '2종목' 담아볼까 ㅣ 하창완 본부장 [찐코노미]](https://i.ytimg.com/vi/b-Gy01OFY0E/mqdefault.jpg)

![[안 되는 이유] "오히려 찐다"…다이어트에 탄산수는 독?](https://img.etoday.co.kr/crop/300/170/2024811.jpg)

![당무 복귀한 이재명 더불어민주당 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2025251.jpg)