![[논현로] 부의 대물림, 기업의 영속성](https://img.etoday.co.kr/crop/200/125/1852169.jpg)

![[임채운의 혁신성장 이야기] 민생안정 금융대책과 세제개편안의 엇박자](https://img.etoday.co.kr/crop/200/125/1781442.jpg)

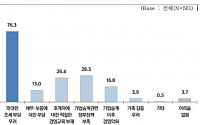

![[이슈크래커] 가업승계 숨통 트였지만...중기업계, 여전히 아쉬운 이유](https://img.etoday.co.kr/crop/200/125/1779391.jpg)

![[세제개편] 법인세 최고세율 25→22%…다주택자 종부세 중과 폐지](https://img.etoday.co.kr/crop/200/125/1778753.jpg)

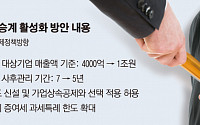

![[세제개편] 매출 1조 미만 가업상속공제 적용…공제한도 최대 1000억](https://img.etoday.co.kr/crop/200/125/1778766.jpg)

![[임채운의 혁신성장 이야기] 중소기업이 가업승계를 해야만 하는 이유](https://img.etoday.co.kr/crop/200/125/1771002.jpg)

![[김유찬의 세금과 사회] 무엇을 위한 가업상속공제인가](https://img.etoday.co.kr/crop/200/125/1766088.jpg)

![[경제정책 방향] 감세·규제혁파로 '민간주도 성장'...文정부 '소주성' 지운다](https://img.etoday.co.kr/crop/200/125/1764928.jpg)

![[경제정책 방향] 경제 규제혁신 TF 신설…반도체 등 국가전략기술 투자 확대](https://img.etoday.co.kr/crop/200/125/1764956.jpg)

많이 본 뉴스

최신 뉴스

![해병대원 특검법 갈등…與 '이재명 방탄용' 野 '거부하는 자가 범인'[종합]](https://img.etoday.co.kr/crop/85/60/2020081.jpg)

마켓 뉴스

![테슬라 매출 큰 그림 시작된다? AI 자율주행의 성과는 ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/Qu0Au68yI50/mqdefault.jpg)

![[찐코노미] 테슬라 매출 큰 그림 시작?…사기 사건 휘말린 테슬라 결말은](https://img.etoday.co.kr/crop/300/170/2024815.jpg)

![고물가·외식비 '부담'…가성비 편의점 도시락 매출↑ [포토]](https://img.etoday.co.kr/crop/300/190/2024959.jpg)